新華網評:不能讓非法校園貸再為害校園

202103/1917:22:13 來源:新華網

毛同輝

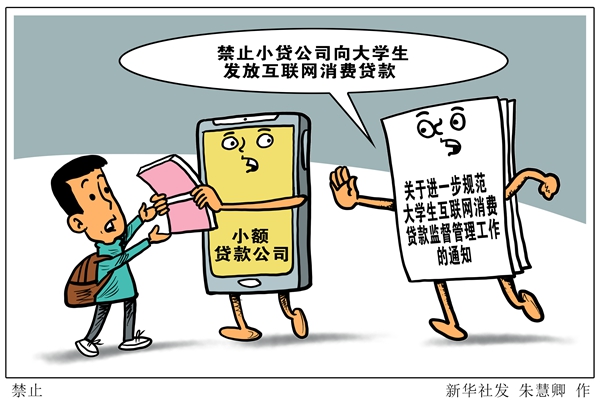

針對部分小額貸款公司以大學生為目標,通過虛假宣傳誘導大學生在互聯網購物平臺上過度借貸消費的亂象,銀保監會等五部委日前聯合印發《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》(以下簡稱《通知》),規范機構營銷行為,明令小額貸款公司不得向大學生發放互聯網消費貸款,切實維護大學生合法權益。

這幾年,校園貸異常火爆,這種互聯網時代的新興產物,的確為尚未具備收入自足能力的大學生,打開了一扇“經濟解困”的窗。然而,大學生群體往往缺乏社會經驗和金融、法律知識,對非法營銷的套路不易識別,易于受不良商家誘惑、鼓動或出于自身的虛榮和攀比心理產生非理性消費需求,一些小貸公司、互聯網平臺瞄準這一點趁機而入,以大學生為潛在客戶開展定向營銷,采用“可分期”“零門檻”“無抵押”“高額度”等虛假宣傳或者誘導性宣傳等不正當方式誘導大學生超前消費、過度借貸,導致許多大學生陷入高額貸款陷阱。

針對非法校園貸淪為“校園害”的亂象,早在2017年,中國銀監會等三部門明確要求取締校園貸款業務,任何網絡貸款機構都不允許向在校大學生發放貸款。時至今日,一些不良機構仍然披上馬甲,頻伸黑手,為禍校園,侵害學生合法權益,可見對其不出重拳難遏其勢,不加嚴管難除其根。

從五部委印發的《通知》內容可以看出,這次針對大學生互聯網消費貸款的整治,問題導向突出,可謂是以精準監管遏制不良機構對大學生的精準“收割”。一是堵偏門,開正門,有堵有疏。《通知》明確小額貸款公司不得向大學生發放互聯網消費貸款,各高校聯防聯控抵制不良校園網絡貸款。同時,暢通正規校園信貸服務渠道,由合規機構有針對性地開發手續便捷、利率合理、風險可控的高校助學、培訓、創業等金融產品,嚴格落實大學生第二還款來源,規范催收行為,用“良幣”驅逐“劣幣”,滿足大學生合理的信貸需求。二是嚴監管,強防范,標本兼治。《通知》明確未經監管部門批準設立的機構一律不得為大學生提供信貸服務,規范放貸機構及其外包合作機構的營銷行為,禁止以大學生為潛在客戶定向營銷,忽悠誘導大學生過度借貸。同時,要求各高校切實擔負起學生管理的主體責任,大力開展金融知識普及教育,著力提高大學生金融安全防范意識,引導樹立正確消費觀念和對忽悠式營銷的思想防線。

把非法校園貸掃地出門,引導大學生理性消費,讓真正有需求的大學生更便利、更安全地得到金融支持,是學生之盼,家長之盼,社會之盼。期盼非法校園貸這塊毒瘤被早日根除,還校園以清新,還家長以安心,還學生以放心。

不能讓網貸亂象通過App借款“還魂”

202103/2108:05:36 來源:北京青年報

開通借款功能,就送VIP會員——最近,上班族小時發現,手機中的一些App儼然都成了“金融App”,甚至打開個視頻App,都以“VIP會員”為誘惑,鼓勵用戶開通借款功能。據《北京日報》報道,眼下不只是視頻平臺,不少社交、打車、旅行等生活中各類App都已植入借款入口,常以小恩小惠引誘用戶開通,卻忽視其中隱藏的風險,甚至故意宣傳“低利率”“下款快”。

種種跡象顯示,越來越多的App推出了借款功能,并以各種方式推廣鼓勵用戶借款。有機構發布的2020Q3用戶流量價值Top 50 App排行榜中,33個App都上線了金融產品(主要是貸款產品)。據悉,有金融牌照的App,自己上線金融產品和借款功能;而無金融牌照的App,通過上線借款功能為其他有牌照的App導流來賺錢。

從積極角度來說,很多App開通借款功能,能促進競爭,方便用戶借款緩解差錢壓力,也能促進消費增長。但從另一角度看,有誘導用戶過度借款、過度消費之嫌。過度借款,容易給用戶帶來債務壓力和失信風險;過度消費,會對用戶的消費習慣、消費持續性等帶來不良影響。同時,不僅會給我國金融安全埋下隱患,而且還容易制造金融消費糾紛、暴力催收等社會問題。

“借款”功能之所以被眾多App運營者看重,不外乎兩個原因。一個原因是App進入了金融變現期。有人指出,這些App經過多年發展已經積累了大量用戶,如今想通過用戶借款為自己帶來業績。另一個原因是,經過嚴厲整治之后,P2P網貸機構已經從高峰時段的5000家基本上歸零,P2P網貸機構全面退出讓擁有金融牌照的App看到商機,試圖接手前者留下的市場。

當App集中進入金融變現期,無論是監管者還是App用戶,都要提高警惕,防止過去某些網貸亂象再次上演。記者調查發現,App上面的借錢廣告,大多宣稱“審核快、放款快、低利率”,這與以前的P2P網貸亂象有些相似,審核快的背后可能有漏洞,容易引發糾紛;而低利率有可能存在虛假宣傳。比如有App宣稱最低年化利率只有7.2%,但記者填入信息后變成23.4%。

從監管角度來說,既要督促App運營商完善網貸審核機制,消除風險隱患,也要對借款廣告加強監督,防止用戶被虛假宣傳誤導。絕不能讓之前上演過的P2P網貸亂象通過App借款“還魂”。作為App運營商,也要有規則意識和社會擔當,不能為了商業利益擾亂金融秩序、制造信貸亂象、損害用戶利益,否則App借款亂象很可能引發監管者對網貸的新一輪治理。

從App用戶角度而言,面對蜂擁而來的App借款功能、相關誘惑,要保持理性。如果急需要用錢,非借款不可,可選擇口碑較好的App借款。如果沒有借款需求,則不要被忽悠、被誘惑,不能輕易過負債的生活。需要指出的是,App開通借款功能背后,實際放貸機構是否合規,包括是否有金融牌照,是否符合“地方法人銀行不得離開所屬注冊地開展互聯網貸款業務”?

如果“App借款”存在違規之處,則應該堅決查處。總之,不能讓P2P網貸亂象借App借款“還魂”,必須確保“App借款”合法規范。(豐收)

重拳遏制網貸“收割”大學生很有必要

202103/2011:02:16 來源:羊城晚報

3月17日,銀保監會、網信辦、教育部、公安部、中國人民銀行等五部門下發《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》(簡稱《通知》),禁止小額貸款公司、非持牌機構對大學生發放貸款,不得對大學生精準營銷,嚴禁對大學生暴力催收。

貸款消費作為一種生活方式,并沒有什么不妥,但是如果發展對象是大學生群體,顯然就不太合適。放貸終歸是要回款,因而需要評估借貸人的還款能力,部分貸款還要求資產抵押。大學生通常沒有穩定的收入,屬于還款能力較弱的群體,很容易發生還不上貸款的情況。

然而,部分放貸公司和機構為了牟利,放松對借款人還款能力的評估,有意降低借貸的門檻。如果借款人還不上錢,借貸公司則會采用各種游走在法律邊緣的手段催收,由此出現了暴力催收、“裸貸”等亂象。這幾年,大學生因為深陷“校園貸”陷阱而被逼上絕路的新聞時有發生。

大學生們大多是第一次離開父母,到新的環境獨立生活,生活經驗會有所不足,明辨是非的能力較弱,面對社會形形色色的誘惑,很容易迷失自我、走上歧途。不少深陷“校園貸”的學生,首筆貸款往往就是為了買個包包、買個新款的手機。

正是看上了這一點,有些無良貸款公司將本不該是目標群體的大學生作為“圍獵”的對象,針對大學生們展開精準營銷,用虛假、誘導性宣傳,誘導大學生超前消費、過度借貸。打擊這些借貸公司,禁止對大學生精準營銷,可謂是理所應當。

由于“校園貸”害人不淺,大部分學校目前都著力開展校園教育,引導學生樹立正確的消費觀。對于高校所負責任方面,《通知》中同樣有所明確,各高校在對大學生的教育、引導、幫扶和管理過程中,需要切實負擔起學生管理的主體責任。

然而,管住學生只是管住“放貸-借貸”鏈條中的一端。揚湯止沸還需釜底抽薪。本次《通知》要求小額貸款公司不得向大學生發放互聯網消費貸款,直接在放貸的源頭,控制住資金的流動,可以說是在“根”上遏制互聯網消費貸款流向校園。

但是,本《通知》并非“一刀切”禁止大學生貸款。《通知》指出,銀行業金融機構需要審慎開展大學生互聯網消費貸款業務,開發針對性、差異化的互聯網消費信貸。這說明,這份通知的著力點,還是將大學生貸款,引導到合理可控的軌道上來。

當然,《通知》中還是有部分內容值得進一步討論。

例如,如何界定和識別大學生?精準識別大學生的身份看起來不難,但在海量的數據面前,這其實并非易事。

此外,本科生、碩士生、博士生都算是大學生。禁止向本科生放貸毋庸置疑,但是禁止向博士生發放互聯網消費貸款,似乎值得商榷。博士生通常有相對穩定的學業津貼,也有一定的社會經驗和閱歷,有的博士生還已經成家,是否他們也應該被排除在網貸之外呢?

用發展的眼光看,互聯網和金融的結合是互聯網+時代發展的必然產物,大可不必將此視為是洪水猛獸。不可否認,互聯網平臺借貸簡化了貸款程序,方便了人們的生活,這也是互聯網貸款能夠存在的原因。任何事物的發展都會經歷從不正規到正規的過程。互聯網+金融的確在過去的野蠻生長中,暴露了不少問題,引發了不少爭議。從去年底開始,相關監管部門已經開始著手整治互聯網金融領域的亂象。可以期待,規范后的互聯網+金融,將更好服務于人們的生活。(孫梓青)

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號