作者/邁克爾·羅伯茨(Michael Roberts)

翻譯/飄渺 泡泡 杜平

校對/杜平

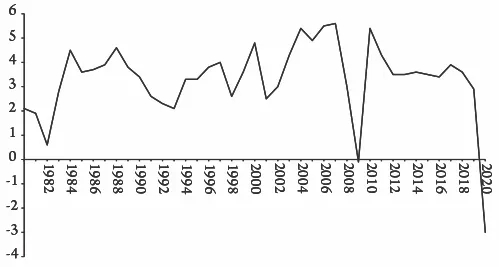

為抗擊新冠病毒流行,全世界約有27億工人(占世界33億勞動力的81%)受到了全部或部分封鎖措施的影響。世界經濟從來沒有出現過這樣的情況。幾乎所有對2020年全球國內生產總值的經濟預測都認為,2020年的全球GDP會比2008-2009年經濟大衰退時期收縮的更為嚴重(圖1)。

圖1:全球實際國內生產總值增長率(百分比)資料來源:國際貨幣基金組織數據

根據經濟合作與發展組織(OECD)的數據,在封城期間,大多數經濟體的產出將下降四分之一。每停擺一個月,GDP的年度增長將損失2個百分點。肯尼斯·羅格夫(Kenneth Rogoff),曾與卡門·賴因哈特(Carmen Reinhart)共同撰寫的有關經濟危機歷史的著作,他認為全球產出的短期崩潰與過去150年中的衰退相比有過之而無比及。1 國際貨幣基金組織(IMF)總裁克里斯塔琳娜·格奧爾基耶娃(Kristalina Georgieva)預計,“今年將有170多個國家的人均收入出現負增長。”2 摩根大通投資銀行的經濟學家預測,新冠大流行將在未來兩年中使全世界損失至少5.5萬億美元的產出,超過日本的年產值總量,而這些將是永久性的損失。到明年年底,這些損失幾乎占全球GDP的8%。僅僅發達經濟體的損失就將超過2008-2009年和1974-1975年經濟衰退所損失的總和。此外,國際清算銀行警告說,各國為遏制新冠肺炎所作的各種混亂操作可能導致第二波疫情,到2020年底,美國國內生產總值將比病毒感染前低近12%,比2008-2009年還要差得多。最近的一項研究認為,美國的停擺將使其產量在短期內比正常水平低25-28%。到4月底,美國的就業人數已經減少了3000萬。3

在我2016年出版的《長期蕭條》(The Long Depression)一書中,4 我發現,從2008年大蕭條開始持續18個月即2009年中的谷底,全球主要經濟體的GDP損失超過6%。但是,在此期間,全球實際GDP下降了約3.5%,因為所謂的新興市場經濟體并沒有收縮,主要是因為中國繼續擴張。國際銀行研究機構國際金融研究所(IIF)現在認為,到6月底,美國的年收縮率將達到10%,歐洲將收縮18%。5

在新冠肺炎大流行之前,由于經濟疲軟和中美貿易戰,世界貿易已經以每年2%的速度下降。現在,預計今年的貿易收縮率將超過13%,比大衰退時期還要快。6 貨物貿易的崩潰對所謂的“全球南方”即發展中國家或新興經濟體的損害尤其嚴重。許多大宗商品出口國的燃料、工業金屬和農產品等商品價格自大衰退過后又暴跌。

新興市場災難

當新冠肺炎大流行來襲時,全球不發達國家中的許多較大經濟體,如墨西哥、阿根廷和南非已經陷入衰退。牛津經濟研究院現在預測,新興市場的產出今年將下降1.5%,這是自1951年有可靠記錄以來的首次下降,這一數字包括中國和印度這兩個經濟大國。中國和印度在大蕭條時期的增長確保了當時發展中經濟體沒有出現平均收縮,但是,這次不同了。

至于規模較小的新興經濟體,情況已經在迅速惡化。世界銀行認為,新冠肺炎將使撒哈拉以南非洲地區在2020年陷入25年來的首次衰退。世行在《非洲脈搏》報告中說,該地區經濟將萎縮2.1%-5.1%,而去年增長率為2.4%,由于貿易損失、價值鏈中斷和其他因素,新冠病毒今年將使撒哈拉以南非洲損失370-790億美元的產出。7 90多個“新興”國家,幾乎世界上所有國家的一半,已經詢問過了IMF的救助計劃,并且至少有60個國家試圖尋求世界銀行的救助計劃。這兩個機構總共擁有高達1.2萬億美元的資源來應對經濟危機,但其中只有500億美元可用于“新興市場”,只有100億美元可用于低收入成員國。與收入、GDP和資本外流的損失相比,這些數字微不足道。根據IIF的數據,自1月份以來,近1000億美元的資本流出新興市場,與之相比,十年前的全球金融危機期間則僅有260億美元的資本流出。羅格夫認為,“肯定會隨之發生大量政府債務危機……該系統無法同時處理如此多的違約和重組”。8 此外,陷入困境的經濟體最不需要的是IMF的另一筆貸款,正如巴基斯坦的例子所示,在新冠肺炎大流行期間,國際貨幣基金組織仍在要求巴基斯坦政府采取緊縮措施,以換取此前的貸款。9

除這場政府債務危機外,自大衰退以來,私人債務也有所增長,且在所謂的發展中經濟體中增長最快。正如世界銀行的許多經濟學家指出的那樣:“自2010年以來,債務增加的大部分集中在新興市場和發展中經濟體(EMDE),它們的債務占GDP的比重上升了54個百分點,達到約2018年占GDP的170%。這一增長有著廣泛的基礎,影響了大約80%的EMDE。”10 這些債務大部分是以美元計價的,而這種美元這一霸權貨幣在危機期間作為“避風港”,其價值不斷增加,這些經濟體的還款負擔將越來越大。

增加政府開支以減輕打擊的空間不大。與2008-2009年全球金融危機期間相比,“發展中”經濟體的地位要弱得多。2007年,40個新興市場和中等收入國家的中央政府財政盈余合計占國內生產總值(GDP)的0.3%。去年,這些經濟體的財政赤字占GDP的4.9%。亞洲“新興市場”經濟體的政府赤字從2007年占國內生產總值的0.7%上升到2019年的5.8%;在拉丁美洲,政府赤字占國內生產總值的比例從1.2%上升到4.9%;在歐洲,政府財政盈余從占國內生產總值1.9%變成了占國內生產總值1%的政府赤字。

因此,新冠肺炎大流行預示著“發展中”經濟體將陷入全球蕭條。全球失業率也在飆升。國際勞工組織(ILO)認為,全球工時損失將相當于3.05億個全職工作崗位。4億多家公司和個體經營者組成的企業處于如制造業、零售業、餐飲業和酒店業等“風險”行業中。11 就業不足也被預計將大規模增加。而且,正如以前的危機所見證的那樣,勞動力需求受到的沖擊很可能轉化為工資和工作時間的大幅下調。勞動力收入的損失可能達到3.4萬億美元。經濟活動的減少給收入帶來的壓力將摧毀接近或低于貧困線的工人。根據ILO的“中高”經濟損失預測,與新冠病毒Covid-19出現之前對2020年的估計相比,工作貧困人口將增加2000-3000萬。

這些國家幾乎沒有或根本沒有“安全網”。全球經濟衰退對發達資本主義國家勞動人民的打擊,即使是短暫的,也將是嚴重的,尤其是在多年的財政緊縮和工資壓制之后。對于“發展中國家”的數十億人來說,這將是毀滅性的。

快速恢復?

盡管如此,主流經濟預測人士仍持樂觀態度。所有人都預計到2020年下半年將出現大幅復蘇。這種觀點認為,中國正在迅速復蘇,到9月份,一旦新冠肺炎大流行消退或當局能夠控制住疫情,主要資本主義經濟體將反彈(在撰寫本文時,中國、韓國和日本的情況似乎都是如此)。

全球股市也出現了樂觀情緒,尤其是美國股市。美國股市在實施遏制新冠病毒Covid-19的封鎖措施后下跌了30%左右,而4月份又反彈了30%。有兩個原因。第一個是相信封鎖很快就會結束;治療和疫苗正在阻止病毒的流行,新冠肺炎大流行將很快被遺忘。例如,美財政部長史蒂文·姆努欽(Steven Mnuchin)重申了他在封鎖開始時所表達的觀點,“你將看到經濟在7月、8月和9月真正反彈。”白宮高級經濟顧問凱文·哈塞特(Kevin Hassett)表示,到2020年第四季度,美國經濟“將非常強勁,明年將是一個偉大的一年。”

第二個原因是美聯儲(即美國中央銀行)最近的信貸注入和政府的財政措施。然而,央行的慷慨援助或計劃中的財政一攬子計劃也將無法避免這種衰退。一旦經濟衰退開始,收入就會崩潰,失業率就會迅速上升。這對整個經濟產生了連鎖效應或“乘數效應”,尤其是對非金融公司而言,即導致一系列的破產和倒閉。盡管如此,并非只有政府官員和銀行家認為,大流行和封鎖造成的經濟損失將是短暫的,即使不是那么美好。美國許多凱恩斯主義經濟學家也提出了同樣的觀點。拉里·薩默斯(Larry summers)曾在比爾·克林頓任期內(Bill Clinton)擔任財政部長,他認為,封鎖衰退類似于夏季旅游目的地的企業因冬季而關閉。夏天一到,他們都會敞開心扉,像以前一樣做好準備。“復蘇的速度可能比許多人預期的要快,因為它具有每年科德角經濟從被冬季打擊的總體蕭條中恢復特征,或每周一早上發生的美國GDP的復蘇特征”。”12 主要的凱恩斯主義者大師保羅·克魯格曼(Paul Krugman)認為,這次經濟衰退不是一場經濟危機,而是一場“救災”局面。13 雖然現在可能必須增加支出,赤字也會增加,但一旦這種支出奏效,經濟將恢復到以前的狀態,赤字將得到償還。

之所以如此樂觀,是因為凱恩斯主義理論一開始就認為,經濟衰退是“有效需求”崩潰的結果,然后導致產出和就業下降。但這種衰退并不是“需求”崩潰的結果,而是制造業、尤其是服務業生產關閉的結果。這是一次“供給沖擊”,而不是“需求沖擊”。

海曼·明斯基學派的“金融化”理論家們也無所適從,因為這場衰退并非信貸緊縮或金融崩潰的結果,盡管這種情況有可能會到來。14 這種流行病通過改變供給而不是凱恩斯主義者宣稱的需求來打擊世界經濟。15 當商店、學校和企業被封鎖以控制疫情時,生產、貿易和投資首先被停止。當然,如果人們不能工作,企業不能銷售,那么收入下降,支出崩潰,將產生“需求沖擊”。事實上,所有資本主義危機都是這樣的:它們始于供應萎縮,最終導致消費下降,而不是反過來。

凱恩斯主義者認為,人們一旦恢復工作并開始支出,“有效需求”(甚至是“被壓抑的”需求)就會猛增,資本主義經濟將恢復正常。但是,如果從供給或生產的角度來看待經濟衰退,特別是從恢復產出和就業的盈利能力出發(這是馬克思主義的方法),那么經濟衰退的原因和復蘇緩慢疲軟的可能性都會變得很清楚。

轉折點

Covid-19是經濟的轉折點。打個比方,想象一堆沙子堆積在山頂,沙粒開始滑落,然后到某個特定點,再增加一個沙粒,整個沙堆都坍塌了。如果你是后凱恩斯主義者,你可能更喜歡稱其為“明斯基(Minsky)時刻”,這是因為明斯基認為資本主義在變得不穩定之前,看起來都是穩定的,因為穩定孕育著不穩定。馬克思主義者則認為的確存在不穩定,但會補充說,由于資本主義生產方式的內在矛盾,不穩定會周期性地形成雪崩。

正如英國馬克思主義經濟學家克里斯·迪洛(Chris Dillow)所說,冠狀病毒的流行實際上只是使主要資本主義經濟失調和停滯的一個額外因素。他將停滯的主要原因歸因于資本利潤率的長期下降:“基本理論(和常識)告訴我們,金融資產的收益率與實際資產的收益率之間應該存在聯系,因此債券的低收益率應該表明實物資本的低收益率。實際上確實如此。”他指出了“三個大事實”:生產率增長放緩;面對危機的脆弱性;低級工作。正如他所說:“當然,所有這些趨勢早已被馬克思主義者討論過:利潤率下降;導致停滯的壟斷;發生危機的傾向;許多人的生活條件惡化;有很多證據支持他們。” 16

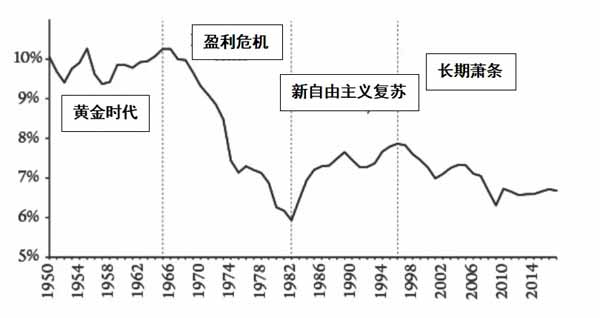

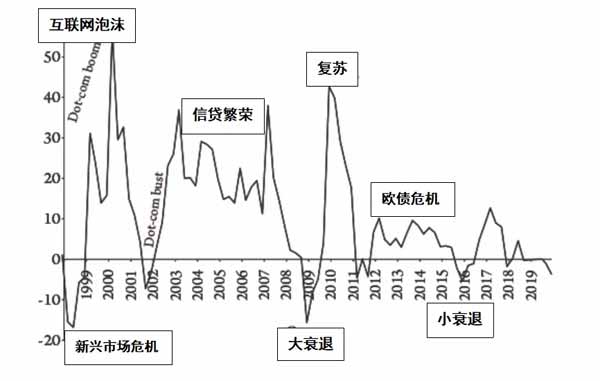

主要經濟體的資本利潤率一直呈下降趨勢(圖2)。此外,在Covid-19爆發之前,全球利潤的總量也已經開始收縮(圖3)。因此,即使病毒沒有引發低迷,實際上也不存在重大復蘇的條件。

圖2:七國集團內部資本回報率(以GDP加權)資料來源:Penn World Tables 9.1 IRR series,作者的計算

圖3:來自六個主要經濟體的全球公司利潤(加權平均值,同比百分比,2019年第四季度部分估計*)資料來源:國家統計數據,作者的計算

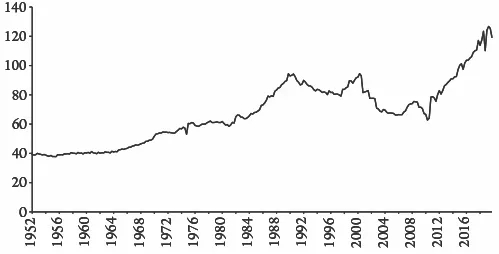

然后是債務。在過去十年中,由于利率創歷史新低甚至為負,大量公司一直處于借貸狂潮中。自2009年以來,在漫長而疲軟的“擴張”期間,所有地方的公司債務都在飆升。如果資本的利潤率急劇下降,那么巨額債務,特別是公司部門的巨額債務,是嚴峻災難的“良方”。根據IIF的數據,2019年第三季度,全球債務與國內生產總值的比率創歷史新高,超過322%,接近253萬億美元。美國非金融公司債務的增長尤其引人注目(圖4)。這使大型的全球科技公司能夠購買自己的股票并向股東發放巨額股利,同時在國外積累現金以避稅。它還使美國,歐洲和日本的中小型公司——這些公司多年來一直沒有值得一提的利潤——能夠在所謂的“僵尸狀態”中生存下來,收入剛好足夠支付工資,購買生產資料并償還(上升)的債務,但又沒有任何剩余資金用于新的投資和擴張。經合組織最近的一份報告聲稱,到2019年12月底,全球非金融公司債券的發行量達到了歷史最高點13.5萬億美元,是2008年12月實際水平的兩倍。金融時報的約翰·普萊德(John Plender)寫道:

“在美國,這種上升幅度最為驚人,據美聯儲估計,公司債務已從金融危機前的3.3萬億美元增至去年的6.5萬億美元。考慮到僅蘋果,臉書,微軟和谷歌的母公司Alphabet截至去年底就擁有3280億美元的凈現金,這表明大部分債務集中在舊的經濟領域,在這些領域中,許多公司的現金產生能力不如大型科技公司。因此,還本付息負擔更大。”17

圖4:美國非金融公司債務比資產凈值(百分比)資料來源:美聯儲

國際貨幣基金組織最新的《全球金融穩定報告》通過模擬顯示了這一點,該模擬顯示,如同2009年嚴重程度一半的經濟衰退,就將導致持有19萬億美元未償債務的公司沒有足夠的利潤來償還債務。18因此,如果銷售崩潰,供應鏈就會被打亂,盈利能力進一步下降,這些負債累累的公司可能會崩潰。這將打擊信貸市場和銀行,引發金融崩潰。

約瑟夫·貝恩斯(Joseph Baines)和桑迪·布賴恩·海格(Sandy Brian Hager)最近發表的一篇論文清晰地揭示了一切。幾十年來,資本家已經從投資于生產性資產轉向投資于金融資產,即馬克思所說的“虛擬資本”。股票回購和向股東支付股利已經成為日常工作,而不是將利潤再投資于新技術以提高勞動生產率。這尤其適用于較大的美國公司。大量的小型美國公司已經陷入困境。對于他們來說,利潤空間一直在下降。因此,美國資本的整體盈利能力下降了,特別是自90年代后期以來。貝恩斯和海格稱:“股東資本主義的動態已將處于下層的美國公司推向了財務困境的狀態。”結果,不論以絕對美元衡量,還是相對于收入來計算,公司債務都增加了,特別是對于小型公司而言。由于公司債務需要付出的利息已大幅下降,使償債成本下降,進而一切還能維持的住。即便如此,與大公司相比,小公司支付的利息要高得多。自90年代以來,它們的償債成本或多或少保持穩定,但幾乎是前10%公司的兩倍。盡管美聯儲不顧一切地試圖降低借貸成本,但如今廉價信貸的日子可能已經過去了。在疫情危機期間,公司債務收益率飆升。債務違約浪潮現在已在議程中了(圖5)。這可能“在本已動蕩的金融市場上發出沖擊波,為更大范圍的崩潰提供催化劑”。19

圖5:美國非金融公司的債務與收入比率,WRDS Compustat數據資料來源:Penn World Tables 9.1 IRR系列,作者的計算

當樂觀主義者談論快速的V形復蘇時,他們只是沒有意識到Covid-19產生的不是“正常”的衰退,它不僅沖擊了單個地區,而且沖擊了整個全球經濟。許多公司,尤其是規模較小的公司,在疫情之后不會再回來。在疫情限制之前,美國和歐洲大約有10%到20%的公司幾乎沒有賺到足夠的利潤來支付運營成本和償還債務。這些“僵尸公司”可能會發現“科德角冬天”將是他們棺材的最后釘子。幾家中等規模的零售和休閑連鎖店已經申請破產,航空公司和旅行社也可能緊隨其后。大量的頁巖油公司也在苦苦掙扎。正如金融分析師穆罕默德·埃爾埃利安(Mohamed El-Erian)得出的結論:

事實證明,債務已成為競相適應危機的公司的分界線,也是優勝劣汰競爭中的關鍵因素。陷入重債危機的公司將很難繼續經營。如果您從中脫穎而出,您將出現在許多競爭對手都已消失的環境中。20

主流政策反應

那么,世界各國中央銀行的巨額信貸注入以及政府的巨額財政刺激方案又如何呢?這樣不會更快地扭轉局面嗎?毫無疑問,央行,甚至國際組織(如國際貨幣基金組織和世界銀行)都已通過以前所未有的規模購買政府債券,公司債券,學生貸款以及甚至更多奇特的金融資產來注入信貸 ,即使在2008-9年度也沒有如此。美聯儲的國債購買已經在先前的量化寬松計劃之前展開。經濟學家預計,央行的債券,貸款和新計劃投資組合將從去年的不到4萬億美元膨脹至8-11萬億美元。在此范圍內,投資組合的規模將是上次危機后達到的規模的兩倍,幾乎是美國年產值的一半。這將使央行在經濟中的作用比在大蕭條或第二次世界大戰期間更大。《崩潰:金融危機十年如何改變了世界》一書的作者亞當·托茲(Adam Tooze)說:“美聯儲擔起了前所未有的使命”。他寫道,央行官員“正陷入一系列他們無法控制的糾纏之中,他們通常不會碰到突出的問題,但這次卻感到他們必須參與其中,努力進取”。21

美國國會批準的財政支出遠遠超過了大衰退時期的支出計劃。財政刺激措施已達到GDP的4%以上,信貸注入和政府擔保也達到了5%。這是大衰退時期的兩倍,一些主要國家甚至加大了補償力度,以補償失業的工人和關閉的小企業(見圖6)。

圖6:截至2020年4月12日的財政配套占GDP的百分比資料來源:IMF數據,作者的計算

這些援助的大部分是為了維持企業,特別是大企業的生存,而不是幫助工人和小企業。如果我們拿美國國會通過的2萬億美元一攬子計劃來說,其中三分之二將以直接注資和可能無法償還的貸款的形式,流向大企業(旅游公司等)和稍小的企業,但只有三分之一的資金通過現金補貼和稅收延期用于幫助數以百萬計的工人和個體戶生存下來。英國和歐洲的情況是一樣的:首先,拯救大企業;其次才是,幫助勞動人民度過難關。此外,下崗工人和個體經營者的工資預計只能在短期內得到保障,而且人們通常在幾個星期內都不會收到任何現金。因此,這些措施沒有為數百萬已經被關閉或被公司解雇的人提供足夠的支持。現實情況是,與大企業相比,轉移到工人身上的錢是微乎其微的。例如,英國的一攬子計劃為雇員和自營職業者提供80%的工資,但這并不比歐洲許多政府通常提供的失業救濟金比率高。英國的福利比率很低,現在正短暫提高到歐洲平均水平。即便如此,仍有數百萬人沒有資格獲得救濟。

然而,這些現金救濟是新的。政府直接向家庭和企業發放的現金,實際上就是臭名昭著的貨幣主義經濟學家米爾頓·弗里德曼所說的“直升機撒錢”,即從天上掉下來的美元。不顧銀行,把錢直接交到需要錢和愿意花錢的人手中。因此,推動“直升機撒錢”(或他們更喜歡稱之為“人民的錢”)的后凱恩斯主義經濟學家顯然得到了證明。22

此外,一個長期被主流政策排除在外的想法已經成為可以接受的:財政支出不是通過發行更多的債務(政府債券)融資,而是通過簡單的“印鈔”(即央行將錢存入政府賬戶)來融資。現代貨幣理論(MMT)的政策已經到來。這種“貨幣融資”本應是暫時的、有限的,但現代貨幣理論的支持者們卻如癡如醉,希望它能如他們所主張的那樣成為永久性的。在這種方法下,政府只需創造貨幣和支出,使經濟朝著充分就業的方向發展,并將其保持在那里。資本主義將被國家和現代貨幣理論拯救。23 這種方法的問題在于它忽視了關鍵因素:資本主義的社會結構。在資本主義制度下,生產和投資是為了利潤,而不是為了滿足人們的需要。反過來,利潤取決于對工人階級的剝削是否充分,而不是技術和生產性資產的投資成本。這并不取決于政府是否提供了足夠的“有效需求”。

著名的“資產負債表”宏觀經濟學家邁克爾•佩蒂斯(Michael Pettis)在北京對印鈔以增加政府支出的樂觀假設提出了質疑:“如果政府能夠將這些額外的資金用在使GDP增長快于債務增長的方式上,政客們就不必擔心失控的通脹或者債務的堆積。但如果這些錢沒有得到有效利用,結果恰恰相反。”他補充道:“創造或借貸貨幣不會增加一個國家的財富,除非這樣做直接或間接導致生產性投資的增加……如果美國企業不愿投資,不是因為資金成本高,而是因為預期盈利能力低,那么它們不太可能通過加大投資來應對資本成本降低和需求下降之間的權衡。”24 你可以把馬引向水,但你不能強迫它喝水。

歷史證據表明,所謂的凱恩斯乘數在恢復經濟增長方面的作用有限,主要是因為在振興經濟方面起作用的不是消費者,而是資本主義公司。25 沒有理由相信這一次會更有效。最近的一項研究認為,從這場大流行中迅速恢復是不太可能的,因為“需求是內生的,并受到供應沖擊和其他經濟特征的影響。”這表明,傳統的財政刺激在由供應沖擊造成的衰退中不太有效。需求確實可能對供應沖擊反應過度,導致需求不足的衰退,原因是“各部門的替代性低,市場不完善,消費者流動性受到限制。”這意味著“財政政策上每多花的一美元,效果并不顯著”。26

但政府還能做什么,主流經濟學家還能推薦什么呢?如果資本主義經濟的社會結構不改變,那么只有印鈔和增加政府開支。

一種社會經濟

然而,還有一種選擇。一旦當前的封鎖結束,恢復產出、投資和就業所需要的就是一種“戰時經濟”,或者更準確地說,是一種“社會經濟”。只有通過大規模的政府投資、戰略部門的公有制以及國家對經濟生產部門的指導,才能扭轉經濟衰退。安德魯·博西和J W·梅森概述了戰時美國經濟中公共部門角色的經驗。它們表明,各種貸款擔保、稅收優惠和其他措施最初是由富蘭克林·羅斯福政府向資本主義部門提供的。但很快就清楚了,資本家們無法完成戰爭任務,因為他們在沒有利潤保證的情況下不會投資或提高產能。直接的公共投資接踵而至,并且政府指導加強。博西和梅森發現,聯邦政府的開支從20世紀30年代占國內生產總值的8%-10%上升到1942年至1945年的平均水平,約占國內生產總值的40%。最重要的是,在戰爭期間,商品和服務的訂約支出平均占國內生產總值的23%。目前在大多數資本主義經濟體中,公共部門的投資約占國內生產總值的3%,而資本主義部門的投資則是15%或更多。在戰爭中,這個比例被顛倒了。27

這里發生的是政府投資和支出的大幅增長。1940年,私營部門的投資仍然低于1929年的水平,實際上在戰爭期間進一步下降。因此,在戰時經濟中,由于資源(價值)被轉用于武器生產和其他安全措施,國有部門幾乎接管了所有投資。約翰·梅納德·凱恩斯(John Maynard Keynes)親口說,戰爭經濟表明,“在政治上,資本主義民主國家似乎不可能組織必要規模的開支來進行龐大的實驗,以證明我的觀點,除非在戰爭條件下。” 28

1941-1945年的戰爭經濟并沒有刺激私營部門;它取代了“自由市場”和以利潤為目的的投資。為了組織戰爭經濟并確保其生產戰爭所需的商品,羅斯福政府催生了一系列動員機構,這些機構不僅經常購買商品,而且密切指導其生產,并對私營公司和整個行業的運營產生重要影響。博西和梅森總結道:

經濟越需要改變,就越需要計劃。與美國歷史上任何時期相比,戰時經濟都是計劃經濟。從民用生產向軍事生產的大規模、快速轉變需要比正常的經濟增長過程更為清醒的方向。國家應對冠狀病毒和擺脫碳排放的轉變也需要政府進行比正常程度更高的經濟計劃。29

長期蕭條中的一段路

如果沒有這一點,世界資本主義經濟非但不會在封鎖結束時迅速復蘇,反而有望在以低產出、低投資和低收入增長為特征的“長期蕭條”中再走一段路。在大衰退之后,再也沒有回到以前的增長趨勢。當經濟恢復增長時,增長速度比以前慢了。自2009年以來,美國人均GDP年均增長1.6%。2019年底,人均國內生產總值比2008年前的增長趨勢低13%。在2008-2009年經濟衰退結束時,這個數字比過去的趨勢低了9%。因此,盡管美國經濟經歷了長達10年的擴張,但自大衰退結束以來,美國經濟已進一步跌破趨勢。這一差距現在相當于人均收入永久性損失10200美元。如今,高盛(Goldman Sachs)預測,人均GDP的下降將抹去過去10年的所有“收益”。美國國會的巨額支出和美聯儲的巨額貨幣刺激計劃,并不能阻止這場嚴重的衰退,甚至不能讓美國經濟回到以前的(低)趨勢。

經濟衰退會導致“傷痕”——對經濟造成長期的損害。國際貨幣基金組織(IMF)經濟學家指出,經濟衰退后,復蘇并不總是呈V型。事實上,以前的增長趨勢從未重新確立,這是經常發生的情況。他們利用1974年至2012年的最新數據發現,對產出造成無法彌補的損害不僅限于金融危機和政治危機。平均而言,所有類型的衰退都會導致永久性的產出損失。這不僅適用于單一經濟體,還影響到貧富經濟體之間的差距:“窮國遭受更嚴重和更頻繁的衰退和危機,每次都遭受永久性產出損失和倒退”。30

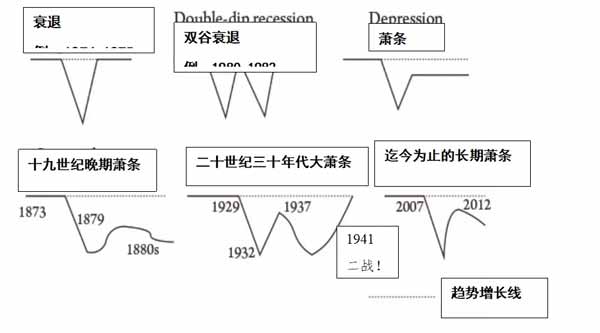

他們的論文補充了我對“經典”衰退和蕭條之間區別的看法。31在蕭條中,經濟衰退后的復蘇表現為相反的倒平方根形狀,而不是V形,這將經濟置于一個新的較低的軌道上(圖7)。

圖7:各種衰退形狀的示意圖

或許,這場流行性衰退的深度和廣度將創造條件,使資本因破產、倒閉和裁員而貶值,從而使較弱的資本主義公司破產清算,被更成功、技術先進的公司在更高的盈利環境中接管。這將是馬克思主義理論所提示的典型的繁榮、衰退和繁榮的循環。然而,過去的十年與十九世紀末的危機時期更為相似。現在看來,從流行性衰退中恢復過來的時間將被拉長,而且在未來幾年里,經濟增長率將低于之前的趨勢。這將是我們過去十年經歷過的長期蕭條的延續。

二十世紀三十年代大蕭條和隨后發生的戰爭的故事告訴我們,一旦資本主義陷入長期蕭條,在新的擴張時代成為可能之前,必須對前幾十年積累的資本進行碾壓式的破壞。沒有任何政策可以避免這種情況并保護資本主義部門。如果這一次沒有發生必要的資本破壞,那么世界資本主義經濟自大蕭條以來所遭受的長期蕭條可能會進入下一個十年。除非市場規律和價值法則被公有制、投資和計劃所取代,勞動者的所有技能和資源得到充分利用,否則主要經濟體(更不用說所謂的新興經濟體)將難以走出衰退。這次大流行表明了這一點。

注釋

1 Rogoff, 2020a; Reinhart and Rogoff, 2010.

2 Georgieva, 2020.

3 Mulligan, 2002.

4 Roberts, 2016.

5 Brooks and others, 2020.

6 World Trade Organisation, 2020.

7 World Bank, 2020.

8 Rogoff, 2020b.

9 See Ali Jan, 2020; Roberts, 2018.

10 Kose and others, 2020.

11 ILO, 2020.

12 Quoted in Cohan, 2020.

13 Krugman, 2020.

14 Hyman Minsky argued that financial systems would tend to move from stability to fragility, resulting in a sudden collapse of financial asset prices. His work has influenced many “post-Keynesian” economists. See Roberts, 2019a.

15 As Marx wrote in a letter to his friend Louis Kugelmann in 1868, “every child knows a nation which ceased to work, I will not say for a year, but even for a few weeks, would perish”—Marx, 1988, p68.

16 Dillow, 2020.

17 Plender, 2020.

18 IMF, 2020.

19 Baines and Hager, 2020.

20 El-Erian, 2020.

21 Tooze, 2020.

22 Coppola, 2020.

23 For a Marxist critique of MMT, see Roberts, 2019b.

24 Pettis, 2019.

25 Roberts, 2012.

26 Guerrieri and others, 2020.

27 Bossie and Mason, 2020.

28 Cited in Renshaw, 1999.

29 Bossie and Mason, 2020.

30 Cerra and Saxena, 2018.

31 I discuss this in depth in Roberts, 2016.

參考文獻

Ali Jan, Ammar, 2020, “How Pakistan’s Terrible Covid-19 Response Forced Doctors onto a Hunger Strike”, Jacobin (3 May), https://jacobinmag.com/2020/05/pakistan-coronavirus-doctors-protests-hunger-strike-coronavirus

Baines, Joseph, and Sandy Brian Hager, 2020, “Covid-19 and the Coming Corporate Debt Catastrophe”, Sandy Brian Hager blog (13 March), https://sbhager.com/covid-19-and-the-coming-corporate-debt-catastrophe

Bossie, Andrew, and J W Mason, 2020, “The Public Role in Economic Transformation: Lessons from World War II”, Roosevelt Institute working paper (March), https://tinyurl.com/yd6x37fk

Brooks, Robin, Elina Ribakova, Sergi Lanau, Jonathan Fortun and Benjamin Hilgenstock, 2020, “Capital Flows Report: Sudden Stop in Emerging Markets”, Institute of International Finance, www.iif.com/Portals/0/Files/content/2_IIF2020_April_CFR.pdf

Cerra, Valerie, and Sweta Saxena, 2018, “The Economic Scars of Crises and Recessions”, IMFBlog (21 March) https://blogs.imf.org/2018/03/21/the-economic-scars-of-crises-and-recessions

Cohan, William D, 2020, “Grim As It Is Now, Larry Summers Guesses Recovery Could Be Faster Than Anticipated”, Vanity Fair (2 April), www.vanityfair.com/news/2020/04/larry-summers-guesses-recovery-can-be-faster-than-anticipated

Coppola, Frances, 2020, “Is ‘Helicopter Money’ the Answer to the Looming Economic Crisis?”, Open Democracy (17 March), www.opendemocracy.net/en/oureconomy/helicopter-money-answer-looming-economic-crisis

Dillow, Chris, 2020, “On Capitalist Stagnation”, Stumbling and Mumbling blog, (4 March), https://stumblingandmumbling.typepad.com/stumbling_and_mumbling/2020/03/on-capitalist-stagnation.html

El-Erian, Mohamed, 2020, “Advanced Economies Must Combat Covid-19 Threat to Developing World”, Guardian (16 April), www.theguardian.com/business/2020/apr/16/advanced-economies-must-combat-covid-19-threat-to-developing-world

Georgieva, Kristalina, 2020, “Confronting the Crisis: Priorities for the Global Economy”, International Monetary Fund (9 April), www.imf.org/en/News/Articles/2020/04/07/sp040920-SMs2020-Curtain-Raiser

Guerrieri, Veronica, Guido Lorenzoni, Ludwig Straub and Iván Werning, 2020, “Macroeconomic Implications of COVID-19: Can Negative Supply Shocks Cause Demand Shortages?”, Massachusetts Institute of Technology (2 April), https://economics.mit.edu/files/19351

ILO, 2020, “Covid-19 and the World of Work: Impact and Policy Responses” (18 March), www.ilo.org/wcmsp5/groups/public/—dgreports/—dcomm/documents/briefingnote/wcms_738753.pdf

IMF, 2020, “Global Financial Stability Report” (April), www.imf.org/en/Publications/GFSR/Issues/2020/04/14/Global-Financial-Stability-Report-April-2020-49020

Kose, M Ayhan, Peter Nagle, Franziska Ohnsorge and Naotaka Sugawara, 2020, “Debt and Financial Crises: Will History Repeat Itself?”, VoxEU (16 March), https://tinyurl.com/ycfu78ss

Krugman, Paul, 2020, “The Covid-19 Slump has Arrived”, New York Times (2 April), www.nytimes.com/2020/04/02/opinion/coronavirus-economy-stimulus.html

Marx, Karl, 1988 [1868], “Marx to Ludwig Kugelmann in Hanover, 11 July 1868”, in Karl Marx and Friedrich Engels, Collected Works, volume 43 (Lawrence & Wishart), https://marxists.catbull.com/archive/marx/works/1868/letters/68_07_11.htm

Mulligan, Casey, 2020, “Economic Activity and the Value of Medical Innovation during a Pandemic”, National Bureau of Economic Research, www.nber.org/papers/w27060.pdf

Pettis, Michael, 2019, “MMT Heaven and MMT Hell for Chinese Investment and US Fiscal Spending”, Carngie Endowment for International Peace (11 October), https://carnegieendowment.org/chinafinancialmarkets/80054

Plender, John, 2020, “The Seeds of the Next Debt Crisis”, Financial Times (4 March), https://www.ft.com/content/27cf0690-5c9d-11ea-b0ab-339c2307bcd4

Reinhart, Carmen, and Kenneth Rogoff, 2010, “Growth in a Time of Debt”, National Bureau of Economic Research, www.nber.org/papers/w15639.pdf

Renshaw, Patrick, 1999, “Was There a Keynesian Economy in the USA between 1933 and 1945?”, Journal of Contemporary History, volume 34, number 3.

Roberts, Michael, 2012, “Keynes, the Profits Equation and the Marxist Multiplier”, Michael Roberts blog (13 June), https://thenextrecession.wordpress.com/2012/06/13/keynes-the-profits-equation-and-the-marxist-multiplier

Roberts, Michael, 2016, The Long Depression (Haymarket).

Roberts, Michael, 2018, “Pakistan: It’s not Cricket”, Michael Roberts blog (25 July), https://thenextrecession.wordpress.com/2018/07/25/pakistan-its-not-cricket

Roberts, Michael, 2019a, “MMT, Minsky, Marx and the Money Fetish”, Michael Roberts blog (26 February), https://thenextrecession.wordpress.com/2019/02/26/mmt-minsky-marx-and-the-money-fetish

Roberts, Michael, 2019b, “Modern Monetary Theory: A Marxist Critique”, Class, Race and Corporate Power, volume 7, number 2, https://digitalcommons.fiu.edu/cgi/viewcontent.cgi?article=1133&context=classracecorporatepower

Rogoff, Kenneth, 2020a, “Mapping the Covid-19 Recesssion”, Project Syndicate (7 April), www.project-syndicate.org/commentary/mapping-covid19-global-recession-worst-in-150-years-by-kenneth-rogoff-2020-04

Rogoff, Kenneth, 2020b, “The 2008 Financial Crisis Will Be Seen as a Dry Run for Covid-19 Cataclysm”, Guardian (8 April), www.theguardian.com/business/2020/apr/08/the-2008-financial-crisis-will-be-seen-as-a-dry-run-for-covid-19-cataclysm

Tooze, Adam, 2020, “Shockwave”, London Review of Books, volume 42, number 8.

World Bank, 2020, Africa’s Pulse, volume 21, https://openknowledge.worldbank.org/bitstream/handle/10986/33541/9781464815683.pdf

World Trade Organisation, 2020, “Trade Set to Plunge as Covid-19 Pandemic Upends Global Economy” (8 April), www.wto.org/english/news_e/pres20_e/pr855_e.htm

原文發布于2020年7月13日

原文鏈接:

http://isj.org.uk/pandemic-economics/

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號