最近豬肉價格又上漲,而荷包卻干癟了。

家里將近一個星期沒吃豬肉,一來感覺吃豬肉不劃算,二來感覺最近的肉不新鮮。

大周末的,本來想著給孩子做頓毛氏紅燒肉改善一下生活,誰知道到菜市場一打聽,豬肉都漲到30元一斤了,這還是帶肥的。

于是,筆者就跟肉攤老板聊了一會兒。筆者原來總以為豬肉漲價,肉攤老板就“發財”了,不成想肉攤老板卻跟筆者倒起了苦水。

最近肉漲價,買肉的越來越少,相比而言,以前較貴的豬腿(26一斤)反而要劃算一些,就連較貴的排骨的“性價比”都比豬頭高了。有時進半頭豬,一天還賣不完,剩下的晚上收攤還要拉回冷柜。我說怎么感覺最近的豬肉很多看起來不新鮮了,看來不僅僅是“感覺”而已。

就這樣,豬肉漲價了,肉攤老板一天的毛收入反而要掉到300元以下了。

5月底、6月初的時候,豬肉的價格都掉到20元出頭了,這又殺了個回馬槍,才一個多月就快漲回了春節期間的價格,不知道還會不會再上漲。

按照主流經濟學家們的宣傳,“市場機制會自動導致均衡:當需求大于供給,價格就會上漲;當供給大于需求,價格就會下跌”。

然而,媒體給出的統計數據顯示,2019年全國豬肉產量減少21.26%,均價卻上漲了138.57%,豬價的變化遠大于市場供需結構的變化,這個現象更主要地反映出市場追漲殺跌的本質。

如果說去年以及今年2-3月份的豬肉價格上漲,是禁養令和豬瘟引起供給不足導致的話,那么,此輪的豬肉價格上漲就更難用市場供需關系來解釋了——

據媒體報道,從5月底到7月7日的五周時間里,豬肉價格反彈了21%。整個7月份,豬肉價格“穩漲”不止,即便是在28日一萬噸儲備肉的投放,依然沒能阻擋月底豬肉價格的微漲。

與之同時,媒體卻“喜報頻傳”:“二季度末,生豬存欄33996萬頭,比一季度末增長5.8%;其中,能繁殖母豬存欄3629萬頭,同比增長5.4%,比一季度末增長7.3%。”各地以及各大養豬巨頭公布的信息顯示,6月份的生豬無論是存欄量還是出欄量還在穩定增長:

出現這種現象之后,筆者從目前的公開媒體還沒有看到主流經濟學家們給出的有說服力的解釋。

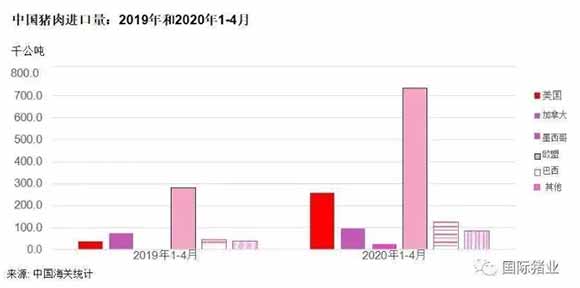

有的說法將原因歸結于暫停從美國進口豬肉。今年上半年,中國累計進口豬肉212萬噸,同比去年同期猛增了140%;而本土豬肉產量則減少到了1998萬噸。進口豬肉的比重達到了9.6%的歷史高點。即便如此,美國豬肉僅占進口豬肉的19%,也就是說美國豬肉僅占豬肉總量的1.8%。要以美國豬肉1.8%的權重撬動中國整個市場21%的價格上漲,顯然這個說法很難成立。

另一種說法是,因為春節期間豬肉價格的飛漲已經政策對養豬業的扶持,導入大量資本涌入養豬產業鏈,造成仔豬價格的上漲,從而將成本分攤到了目前的出欄生豬身上。這種說法倒是已經觸摸到了問題的本質。

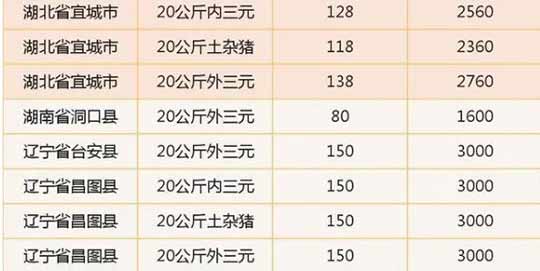

如今,20公斤仔豬價格已經普遍上漲到100元/公斤以上,每頭豬仔的價格普遍漲到了2000元以上。我國生豬的理想出欄重量為120公斤,而今年上半年受市場緊俏的推動,平均出欄重量降到了90公斤,最近才回升到100-110公斤。按照7月中旬37元/公斤的生豬出欄價格計算的話,每頭出欄生豬的售價大約在3300~4100元,仔豬價格占到了生豬成本的一半多,某些地方仔豬甚至賣到了成豬價格!

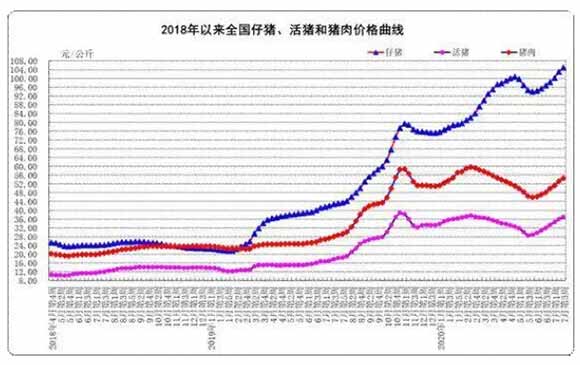

下圖顯示,2019年2-3月,對于豬仔、活豬和豬肉價格是一個上漲的重點拐點,此前價格一直相對平穩。那時的仔豬價格甚至低于豬肉價格,為20元/公斤。而2019年3月至今,仔豬價格漲到原來的5倍,而豬肉價格為原來的兩倍多。可見,仔豬的價格上漲影響確實是巨大的。

按供需關系的解釋,仔豬價格應該主要取決于能繁殖母豬存欄量。受非洲豬瘟的影響,2018年上半年開始,母豬存欄量的確下降了,但2019年1月開始,母豬存欄量已經由降轉升,到10月已經維持了9個月的環比連續增長。2019年10月的仔豬價格也只上漲到了60元/公斤,考慮到仔豬9-10個月的繁育周期(受孕-妊娠-仔豬育肥),按供需關系,其后仔豬價格完全沒有任何的理由。

前不久,某業內人士根據目前的成本及售價核算出單頭仔豬的盈利竟然高達1165.58元/頭:

拉拉雜雜說了這么多,只為說明一點——

這就是資本的力量!

根據中國畜牧業協會的統計,2017年我國出欄生豬59%來自年產500頭以下的養殖散戶,31%來自中小型養殖企業,10%來自萬頭以上的規模化養殖企業。隨著禁養令的推行,養殖散戶逐漸被驅逐出養豬業。按照有關部門的規劃,到2025年,規模化養殖企業將占到60%以上,溫氏、牧原、正邦、新希望、正大、中糧等20大巨頭要占到30%以上的份額。顯然,這種格局之下,豬企巨頭對豬肉價格將有足夠的發言權。這些巨頭中,除了排名并不靠前的中糧還與國資有點關系,其他都是不折不扣的私企或有外資背景的企業。

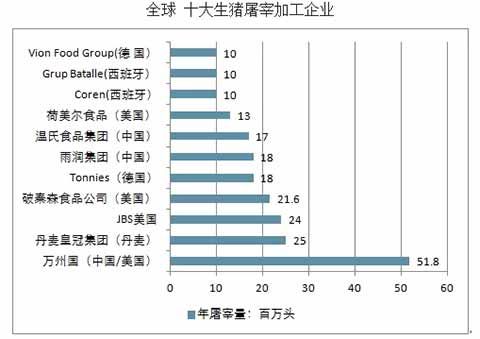

此外,定點屠宰實施以后,屠企巨頭的壟斷對豬肉的終端價格也形成了巨大影響。盡管有關人士對此一直否認,但不可否認的是,到2017年,全球十大屠企,中國企業占了三席:萬洲國際(中美合資)、雨潤集團、溫氏食品集團。

而與養豬業相比,種豬市場的仔豬繁育產業則更早地走入了壟斷化、巨頭化的階段。

早在2016年,有人就開始全面為養豬界的“種子戰爭”造勢了。國內某知名農業信息咨詢公司出臺報告,聲稱2020年我國繁育母豬的數量僅需3500萬頭就可以滿足我們國家的生產需要了,主要的原因是大型繁育母豬企業技術水平迅速提高,繁育母豬的豬仔成活率已達到養豬發達國家水平;而散養戶一頭母豬一年成活的豬仔數量僅有18頭,報告主張讓散養繁育母豬退出繁育母豬產業。這份報告引用的數據是外國知名機構的數據,不難想象出內外資本對這份報告的支持。

我國繁育母豬存欄高峰期是2014年的5000多萬頭,其后一直在減少,減少的對象主要是農村的散養母豬。到2017年,我國規模以上種豬場為8200多個,其后,數量在減少,規模卻在擴大。“豬種”已經完全掌握在規模種豬場手中。

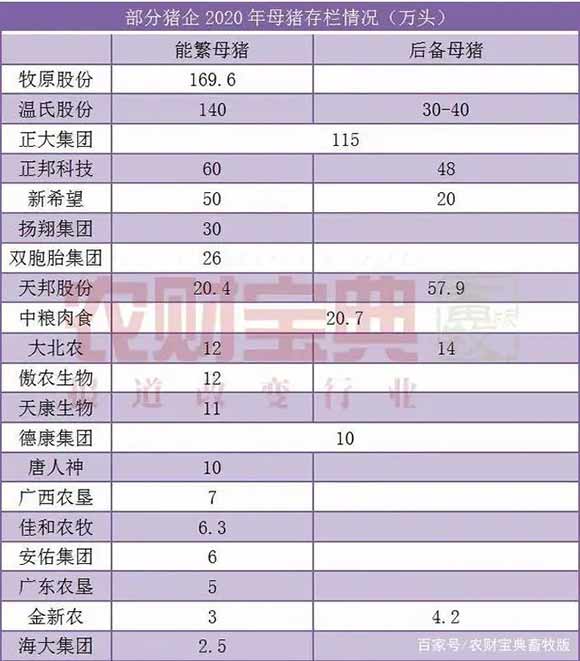

近期,一張“2020全球10萬頭母豬企業榜單”在業界廣泛傳播。其中,中國11家豬企上榜。除此,國內還有很多知名養殖企業的母豬存欄數也不少。

在這種情況下,仔豬價格翻五倍,主要增長部分還是在能繁母豬存欄量上漲階段,也就不難解釋了。“資本涌入,導致仔豬價格上漲”的說法也就得到了印證。

與全國六億月入不足千元的老百姓吃不起豬肉形成鮮明對比的是,去年以來,豬企巨頭業績大好,股票一路飄紅。

據羊城晚報7月11日的報道,國內養豬“大佬”集中發布上半年業績預告,養豬“大佬”賺得盆滿缽滿,業績最突出的牧原股份,上半年預計盈利達105億-110億元。以廣東為例,近期養一頭豬比去年同期多賺將近兩千元。

就像馬克思在《資本論》中引述的名言:

“如果有10%的利潤,它(資本)就保證到處被使用;有20%的利潤,它就活躍起來;有50%的利潤,它就鋌而走險;為了100%的利潤,它就敢踐踏一切人間法律;有300%的利潤,它就敢犯任何罪行,甚至絞首的危險。”

一旦資本壟斷形成氣候,它就會肆無忌憚地收割利潤。此前,日化企業要漲價,發改委約談之后照漲;方便面企業要漲價,發改委約談之后照漲……難道豬企就能例外嗎?

三農問題學者李昌平老師前一段時間在自媒體上發表了一篇文章《中國養豬業已經走上“邪路”,必須“糾偏扶正”》。

李昌平老師在文章中指出,農業產業化政策消滅了農業本土種子資源和農民自主恢復生產的能力,通過設立行業門檻和準入標準讓多數農民難以進入養豬業;大量的養豬補貼只補給龍頭企業,這幫助了龍頭企業把千萬小農養豬戶徹底打垮。因為極少數人獲得了穩定市場份額和高度集中的定價權,生豬產業已經形成了既得利益集團,養豬產業的“房地產化”(炒豬團)。

養豬產業化的結果一方面導致城鄉居民吃不起豬肉了,另一方面斷了相當一部分農村老百姓的生計。李昌平老師算了一筆賬,一個種糧20畝的農戶,一年收獲的20噸糧食僅僅只夠他一家四口吃豬肉的開支;如果允許這個農戶養兩頭豬自給自足,這兩頭豬的收入和種二十畝地的收入相等。

李昌平老師指出,80%以上的農村人口城市化的目標,根本不可能實現了!將有6億左右人口長期在農村生活生產,6億人可不是一個小數目,這就是說“五谷豐登、六畜興旺”的小農經濟將長期客觀存在,也必須支持其長期存在,而不是扶持資本搶奪他們的生活生產及生存空間,并“消滅”他們。

經濟危機來臨的時刻,很多進城農民被迫退回到農村。筆者對于鄉建派保護“小農經濟”、給3億農民工留條退路、把農村作為社會“穩定器”的主張能夠達到的效果是存疑的。

現實社會中,無論是地方土地財政需求推動的“拆村并居”,還是為了“扶植民營企業”推動的“資本下鄉”,都是與“保護小農”的目標是相悖的。無論是15世紀的英國,還是今天的中國,田園風光式的“烏托邦想象”又如何能阻擋得住資本的鐵騎呢?

雖然,鄉建派的主張確有某些左翼批評的“為資本續命”之嫌,但危機之下,如果真能給相當一部分農民留條活路,總比流離失所、衣食無著要好得多吧?與那些批判溫鐵軍的“理性”左翼相比,筆者在情感上還是要積極聲援鄉建派的。

最近,耳朵里快被“內循環”這個詞磨出繭子了。稍微懂點經濟學常識的人都應該知道,擴張是資本本性的體現;在這個本性面前,“內循環為主”是不可能實現的。

內循環的前提是生產者能夠買得起自己生產的商品。在一個封閉的環境里,資本榨取剩余價值,財富集中到資本家手中,貧富差距最終必然導致生產的相對過剩;而最終,資本為了追逐剩余價值必然選擇擴張。

真正能夠實現“內循環”的,只有社會主義公有制和計劃經濟。這時組織生產的不再是資本,生產的目的也不再是追逐生于價值,而是滿足有計劃地滿足勞動者的物質文化需求。問題是,現在還有公有制、計劃經濟嗎?真有的話,也就不可能有所謂的危機了……

某著名的黃姓官員學者最近在《怎么構建“國內大循環”?》一文中也注意到了“6億中低收入人群主要分布在農村”這個問題,他開出的藥方是“盤活農村建設用地,增加農民財產性收入”,幻想通過金融交換解決中國農村的那6億中低收入群眾的問題。馬克思早就明確指出,交換帶不來財富。黃某的這副藥方在貨幣已經嚴重超發的情況下,所謂增加農民“財產性收入”,無異于飲鴆止渴、火上澆油,反而給資本下鄉提供了便利。

顯然,鄉建派“節制資本、保護小農”的主張在構建內循環的問題上,比黃某人的藥方靠譜得多!

通過上面對養豬業這個樣本的分析,我們不難看出,資本壟斷目前已經將農民散戶擠出了養豬業,斷了他們可以增加收入的一條重要門路;而蔬菜、糧食、副食加工等等其他門路中資本壟斷的格局也已形成。可以說,壟斷的資本已經成了構建“內循環”的最大梗阻。

目前,公有制和計劃經濟只能說是遙不可及的奢求。那么,退而求其次,讓農民散戶能夠養豬,讓農產品不再被“中間商賺差價”,讓城鄉居民吃得起肉、買得起菜就是現實應該做的、也可以做到的。

而首要的是要節制資本,不能任由資本壟斷、掠奪。這就看愿不愿做,想不想做了……

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號