參考閱讀:對于市場社會主義的批判性觀點(上)

評價楊克

(譯者注:詹姆斯·楊克,美國西伊利諾斯大學經濟學教授,當代市場社會主義理論重要代表人物之一。主張通過成立“公共所有局”使生息資本社會化,并以社會紅利的形式分配給全社會成員。)

楊克在一系列文章中,已經提出了一種市場社會主義形式的案例[yunker1979mea,yunker1988npm]。在這些文章中,他主要關心的是捍衛市場社會主義、反對可能有更喜歡資本主義經濟的新古典經濟學家。由于讀者可能不熟悉他的主張,我們將簡述他的主要觀點以及他本人對市場社會主義的辯護,然后再對這些觀點進行批判性評價。

楊克設想了他所謂的以利潤為導向的社會主義模式。像現在一樣,經濟將由法律地位基本不變的公司經營。這些公司將能夠參與和目前美國公司所參與的完全相同的所有商業交易。這些公司將按照現在的勞動合同來雇傭人,并試圖從他們身上獲取最大化利潤。和現在一樣,允許公司擁有股份或互相貸款。資本主義活動的唯一限制是股份收益的所有權不能歸屬于個人。相反,所有并非由其他公司持有或管理的股票將歸屬于他稱之為公共所有權局(BPO,Bureau of PublicOwnership)的公共機關。BPO將有義務最大化其持有的資本回報。然后,BPO將資本收入分配給經濟活動中的所有員工,作為對其工資收入的補充。

顯然,楊克倡導的社會主義形式與資本主義非常相似。將其稱為社會主義還是國有資本主義都是爭議點,但楊克的意圖顯然是通過說:“看,社會主義可能非常像你所知道和喜愛的資本主義,所以你對社會主義的批評大多是沒有根據的”來轉移資本主義傾向的經濟學家對社會主義的批評。

比起私人資本家,楊克相當關注社會主義管理者的激勵問題。所有者經理從利潤的任何增加中獲得全部收益,而市場社會主義條件下的經理則不會如此。楊克指出,在實踐中,大多數大公司今天已經由受薪經理管理,因此在某種程度上,和市場社會主義下沒有什么不同。那么問題就在于BPO的基金經理是否會像私人股東一樣追求資本的高效利用呢?

他的一個回答再次表明,已經有很大一部分股份由向基金經理支付工資和獎金的機構投資方持有,因此情況也并沒有什么不同。

他對私人股東為影響其資本回報率而必須付出的努力進行了實證研究,他從中得出結論,他們每個月只需要花費9個小時就能達到他們資本的最大回報率[yunker1974iai]。因此,他的結論是,只需要相對較少的資金管理,BPO就可以獲得接近最大收益率的收益。

他繼續構建一個相對復雜的理論經濟模型,旨在幫助我們理解資本回報率與管理者投入的努力之間的關系,并從中得出結論,與美國公司的首席執行官相比,在低水平的激勵下可以獲得有效管理。

評價

必須從其所處意識形態的角度來評估楊克的工作,然后從其理論和科學能力、最后還要從其社會和政治影響方面進行評估。

1.意識形態角度的評價

他寫作的意識形態背景毫無疑問正是在美國占主流學術地位的那種經濟學。美國的經濟學專業可能和其他國家一樣對社會主義充滿敵意。這意味著楊克被淹沒在敵視任何形式的社會主義的浪潮中,他生存在同馬克思主義社會主義截然不同的話語體系中。他本來可以選擇退出新古典經濟學的范疇而對資本主義加以外部批判,可他卻選擇了內在批判的道路。他利用他所熟悉的他對手的概念體系和美國的資本主義境況來為社會主義張目。這是可以被預料到的狀況。對現存秩序進行自發的社會主義批判往往是從當時占主導地位的經濟學思想開始的。就如歐文或馬克思的社會主義建立在對英國古典政治經濟學的批判上一樣,美國的現代社會主義從新古典經濟學的概念框架上建立起來也不是什么令人驚訝的事情。這種方法的優勢在于,對于新古典主義者來說,楊克的社會主義可能比馬克思的社會主義更難被簡單忽視。缺點則在于這種想法對草根活動家沒什么吸引力,因為他構想的社會似乎同今天區別不大。即使是在目前社會主義活動家的網絡(而不是學術的)討論中,大家對楊克所提出愿景的興趣也遠低于對諸如邁克爾•阿爾伯特(Michael Albert) 那種更加激進的[albert1991pep]。

2.理論上的評價

但是,意識形態的接受不代表著萬事大吉,人們還必須對他理論的科學性進行檢驗。從我們馬克思社會主義者的角度來看,我們想知道楊克為什么不把計劃看作是社會主義的一部分。由于一直以來社會主義者的立場是支持計劃而非市場,所以敵人很期待楊克會如何投入精力來說明他拒絕計劃的理由。但相反,楊克用這樣一句話來闡述他自己[yunker1988npm]:

在西方經濟學家眼中,美國的“市場資本主義”遠比蘇聯的“計劃社會主義”高效,這一點幾乎成了公理([yunker1988npm],第71頁)。

然后他假設這一信念是合理的,并在該假設之上進一步構建他進一步的論據。他的表述在許多地方都具有啟發性。首先他使用了“西方經濟學家”這個術語。通過這么說,他就把西方國家的馬克思主義經濟學家(雖然很少但是真實存在)同其他生活在鐵幕以西的經濟學家區分開來了。這些馬克思主義經濟學家并不認為市場資本主義遠比計劃社會主義更有效率。但他所說的“西方經濟學家”----無論這些人住在哪,都指代的是那些堅持新自由主義的華盛頓共識的經濟學家。他指的是意識形態上的忠誠,而不是地理上的忠誠。

下一個顯而易見的事情是他使用了“公理的”(axiomatic)這個詞。人們不得不問為什么他認為公理與經濟學這樣的實證研究有關?

公理一般蘊含于集合論、數論或謂詞邏輯這樣的形式邏輯理論之中。公理和推理法則提供了一種可以評估理論中一些(但不是全部)命題正確性的方法。只要給定公理和推理法則,就能通過固定的程序將命題分為可證明、可證偽和既不可證明又不可證偽幾類。構建形式理論的人可以自由選擇不同的公理,不同的公理得到不同的理論,1854年黎曼對幾何學的公理化就是最著名的歷史案例。

楊克提“幾乎成了公理(virtuallyaxiomatic)”的提法揭示了新古典經濟學家的偏見----將經濟學視為一種形式系統而不是經驗科學。新古典經濟學慣用一種來自于公理而不是經驗科學的對比方法:假設、實驗或觀察測試、修改假設。生物學就不以公理的方式進行,為什么經濟學需要呢?

公理化方法是否有可能說明新古典經濟學理論的社會作用?

這一理論的作用不就是證明某些“達到所有可能性中最好的世界”的政治命題嗎?

但是后面還有一個形容詞:幾乎。市場社會主義優于計劃社會主義“幾乎成為公理”。資格何在?

因為新古典經濟學家們無法從他們先前的公理集合中證明市場經濟優于計劃經濟。相反,自巴倫以后的這個世紀里,新古典經濟學的公理很明顯的可以用來證明計劃社會主義與市場資本主義一樣有效。因此,“西方經濟學家”有必要添加最終的“虛擬公理(virtual axiom)”;首先要假設他們想證明什么。

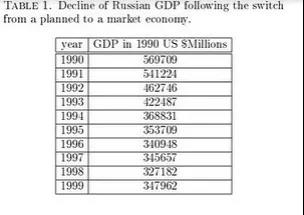

楊克似乎對用一句話概述迄今為止存在的社會主義感到不安,因此他為伯格森的工作[bergson1978pas]添加了一個腳注(據稱伯格森已經憑經驗驗證了這個虛擬公理)。但伯格森的工作使用的20世紀6、70年代的數據。他聲稱證明了蘇聯經濟在使用資源方面的效率低于美國。除了要考慮兩國社會制度差異帶來的研究困難,這種比較還面臨著工業化階段、可用技術水平、勞動力技術文化水平、民族文化差異等方面的不同帶來的問題。但是70年代的爭論如今已然成為了歷史。但現在我們可以看見控制變量實驗在俄羅斯的結果。從1989年開始,俄羅斯政府接受了美國經濟學家的建議,認為用自由市場取代計劃經濟可以大幅提高經濟效率。如果這些經濟學家是正確的,那么主要應該做的就是取消中央計劃所施加的限制,這樣我們應該能看到俄羅斯在1989年之后的繁榮和經濟飛躍式增長。事實上,結果恰恰相反。市場經濟制度導致整體經濟產出的災難性下降(表格[俄羅斯的經濟衰退])。

表格1.俄羅斯從計劃轉向市場經濟后的GDP衰減

我們并不是說蘇聯的計劃體系或其經濟計算和估值系統是適當的。我們在TNS中指出,蘇聯勞動力估值過低導致效率低下;計劃是基于匯總而非詳細目標;它未能有效利用現代計算機和電信技術;消費品價格往往與勞動價值相差過大。但我們在1989年寫的應對策略并不提倡市場導向的改革,我們認為這會對蘇聯工人階級產生災難性的后果。相反,我們主張現代化、高技術、民主的計劃模式。回想起來,我們認為,我們對蘇聯所倡導的市場社會主義改革的懷疑態度,已被證明是有根據的。相比之下,九十年代似乎對楊克的理論沒有影響。他似乎對戈爾巴喬夫市場社會主義道路的失敗不置一詞。他仍然堅決反對基于美國冷戰偏見的計劃。

楊克論證的一個關鍵點是管理在社會主義和資本主義中的作用。他關注的是,BPO的受薪員工在公共資本資產的有效管理方面同現有的由基金管理人和個人資本家所私人持有的基金管理一樣有效。他在這里關注的是作為整體效率關鍵組成部分的有效利用資本。他將所用資本的回報作為經濟效率的關鍵指標,并認為如果社會主義工業以此為導向,將表現與現有的資本主義產業同樣的效率,同時實現更大程度的公平。

這里有幾個理論問題需要解決:

1.資本管理是什么意思?

2.像BPO這樣的單一機構能否以類似于多個私有基金的管理方式運作?

3.利潤真的是資本效率的良好指標嗎?

4.資本回報率是由資本管理者的努力還是其他因素決定的?

在楊克對資本管理的實證研究中[yunker1974iai],他專注于個人的“投資者”。但這些投資者的意義非常有限。他們不會直接投資工廠或設備,而是買賣金融資產。他們曾經被稱為食利者,一種通過紙面規定的未來期權收入流來致富的人。以這種方式理解資本管理比有效管理實際資本資產和實際資本主義生產過程要簡單得多。但后者影響了實體經濟的生產力。前者確實影響了食利者個人的收入,但只是在零和博弈中。當A先生在低買高賣股票時,他的收入增長是以B先生低價賣出和C女士高價買入他的股票為代價。把這個和組織生產A380超大型噴氣式飛機的任務比較一下。后者需要有效協調大量不同的勞動過程、使用分布在多個國家各種各樣的設備。這種管理的有效執行直接影響總體福利。它決定了噴氣機交付的及時性、可靠性和安全性。特定的的管理決策影響他們的燃料消耗等。因此,這里涉及兩種截然不同的資本管理,其中一種具有純粹的自私含義,另一種則具有社會影響。

在楊克所倡導的經濟體中,只有一個最終所有者BPO,私人食利者類型的資本管理將是無關緊要的。國家是所有股份的最終所有者,不能通過投資組合調整影響其收入。所以楊克的實證研究與他正試圖解決的問題無關。

他可能會反對說,雖然購買和出售現有股票可能是零和游戲,但新發行的股票卻不能說是這樣。在這里,購買股票的結果是投資實際資本的資金,而市場對是否為此類股票發行提供資金的判斷對未來的生產有實際影響。正是在這種背景下,我們不得不問:像BPO這樣的單一機構能否以類似于多個私有基金管理的方式運作?

不能。

作為唯一最終股東的BPO將對所有公司在經濟中的投資計劃有一個概要性的規劃。由于一家公司的投資計劃會影響其他公司,因此BPO必須考慮到這一點。例如,了解所有航空公司的投資計劃,并了解這些公司可用于增加市場份額的最佳值,它將能夠判斷整體投資計劃是否過度。因此,它將不受在牛市中激勵私人投資者的“動物精神”的影響。由BPO資助的資本投資系統將不太可能產生泡沫(這些泡沫一次又一次地造成美國經濟中真實資本的災難性浪費,從19世紀末的鐵路泡沫到房地產泡沫,以及2008年這樣劇烈的崩潰)。許多人認為這是一件好事。但請注意,在此過程中,BPO將越來越像國家計劃委員會(GOSPLAN)。

如果要做出合理的投資判斷,就必須建立日益復雜的整個美國經濟的投入產出計量模型。只有這樣,它才能評估對新發行股票的特定投資是否可能帶來良好的整體回報。換句話說,在未來一定有計劃。

楊克模型的社會和政治意義

鑒于美國在世界經濟和政治體系中的地位,且那里沒有任何重要的社會民主工人運動,因此討論美國社會主義就顯得太空泛了。然而,在21世紀,這種情況將發生變化,這并不會令人意外。美國已從世界上最大的債權人轉變為最大的債務人。美國也首次面臨著擁有龐大人口資源的工業競爭對手——中國的挑戰。在撰寫本文時(2009年3月),美國正在進入三個世代以來最嚴重的經濟衰退期。所有這些因素都可能使得在未來二十五年內,嚴肅的社會主義或社會民主主義運動會在美國扎根。但是,楊克提出的意識形態是否會成為這種運動的合理性基礎?

我們相信不會。

楊克的提議過于軟弱而無法激勵新一代工人階級的組織者。雖然他的想法(如果以某種方式付諸實踐)意味著工人收入的某些改善,但卻并不改變大多數社會結構。最高層的資本家階級將會被打碎,但其余的階級結構依然存在。專業管理人階層將保留他們對工人階級的立場。工人將受雇于同一家公司、以同樣的方式被管理,唯一區別是國家將成為大股東。由于楊克的建議無法縮小因工資而產生的收入差距,也不能保證充分就業,所以看起來其理論無益于工人階級。它們或許可能會贏得某個中產階級的青睞,但在日益增長的工人階級社會主義運動的理論斗爭中,它們將被更激進的學說所取代。

人們必須意識到,社會主義在美國成為“被提上日程”要先假定:

1.其規模至少與德國或瑞典的經典社會民主主義或二戰后的大規模共產主義運動相媲美。

2.一場重大戰爭導致了失敗,與1870年的法國、1917年的俄羅斯或1918/1945年的德國所遭受的失敗相當;或是經歷國家多年犧牲后只贏得慘勝,使社會民主運動占據了像1945年在英國那樣的地位。

在這種情況下,不同的社會主義學說,借用道金術語中的表述,將爭取擴大再生產。進化規律將有利于那些最適合新政治和經濟環境的人。在美國統治世界的環境,楊克的教條已經被裁剪成美國正統經濟學邊緣的擺設。在一個走向失敗、不斷衰落的美國,楊克的理論不太可能在工人階級運動中重振自己。

作于2009年

參參考文獻:

[AH91] M. Albert和R. Hahnel。參與式經濟學的政治經濟學。普林斯頓大學出版社,1991年。

[Bar08] E. 巴羅。 II ministro della produzione nello stato collettivista',英譯本('集體主義國家的生產部分')in Friedrich von Hayek。集體主義經濟計劃:社會主義可能性的批判性研究,由NG Pierson,Ludwigvon Mises,Georg Halm和Enrico Barone撰寫,第245期,1908年。

[Ber78] A. Bergson。生產力與社會制度:蘇聯與西方。哈佛大學,1978年。

[Cc75] Z.春橋。關于對資產階級實行全面專政的問題。外語出版社,北京,1975年。

[CC92] Allin Cottrell和Paul Cockshott。走向新社會主義,卷諾丁漢。伯特蘭羅素出版社,1992年。

[CC03] W. P. Cockshott和A. F. Cottrell。關于資本和利率的有機構成的說明。劍橋經濟學雜志,27:749 754,2003。

[CCM + 09] P. Cockshott,A。Cottrell,G。Michaelson,I。Wright和V. Yakovenko.Classical Econophysics:關于古典政治經濟學,熱動力學和信息理論的論文。勞特利奇,2009年。

[DY00] A. Dragulescu和V. M. Yakovenko。貨幣的統計力學。歐洲物理學報B,17:723 729,2000。

[DY02] A. Dragulescu和V. M. Yakovenko。貨幣,收入和財富的統計機制:一項簡短的調查,2002年.http://arXiv.org/abs/cond-mat/0211175。

[FM83] Emmanuel Farjoun和Moshe Machover。混沌定律是政治經濟學的概率方法。 Verso,倫敦,1983年。

[Key36] J. M. 凱恩斯。就業、利息與貨幣通論.Macmillan,倫敦,1936年。

[Kor] J. Kornai。社會主義與市場:概念上的諷刺。

[Len67] V.I.列寧。俄羅斯資本主義的發展。進步出版社莫斯科,1967年。

[Len99] VI列寧。 共產主義運動中的左派幼稚病。 ResistanceBooks,1999。

[Mar54]卡爾·馬克思。資本論,第1卷。進步出版社,莫斯科,1954年。最初的英文版出版于1887年。

[Mar70] 馬克思。德國工人黨綱領的批判[哥達綱領批判]。 Marx and Engels SelectedWorks,1970年3月。

[Mar71]卡爾·馬克思。政治經濟學批判.Lawrence&Wishart,倫敦,1971年。

[Mar75] 馬克思。哲學的貧困(1847)。馬克思和恩格斯,集合第六卷,第105頁,第212頁,1975年。

[Say80] S. Sayers。社會主義社會生產力與生產關系。激進哲學,1980年9月26日,26日。

[Sta39] J.斯大林。列寧主義的基礎。國際出版社紐約,1939年。

[Wri] I.賴特。宏觀經濟學的隱含微觀基礎。經濟學:開放獲取,開放評估電子期刊,2。

[Wri05] I.賴特。資本主義的社會建構。 Physica A:StatisticalMechanicsand its Applications,346(3-4):589 620,2005。

[YK74] J.A. 楊克和T.L. Krehbiel。個人投資者的投資分析。 “經濟與商業季刊”,28:90 101,1974。

[Yun79] J.A.楊克。再次訪問社會主義微觀經濟效率論證。經濟問題雜志,第73頁,112,1979年。

[Yun88] J.A.楊克。市場社會主義的新視角。比較經濟研究,30(2):69 116,1988

譯者:顧平衣

來源:http://eprints.gla.ac.uk/58987/

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號