作者:孫驍驥。更多資訊請關(guān)注微信公眾號“驥觀天下”(jiguantx)

最近,標(biāo)普全球評級發(fā)表了有關(guān)中國信貸增長的報告,根據(jù)該報告,在2017至2021年間,中國債務(wù)規(guī)模可能增加77%至302萬億元人民幣。從債務(wù)增速來講,中國的債務(wù)增速高于中國名義GDP增長率,這其實意味系統(tǒng)的高信貸風(fēng)險仍可能遞增,構(gòu)成風(fēng)險。

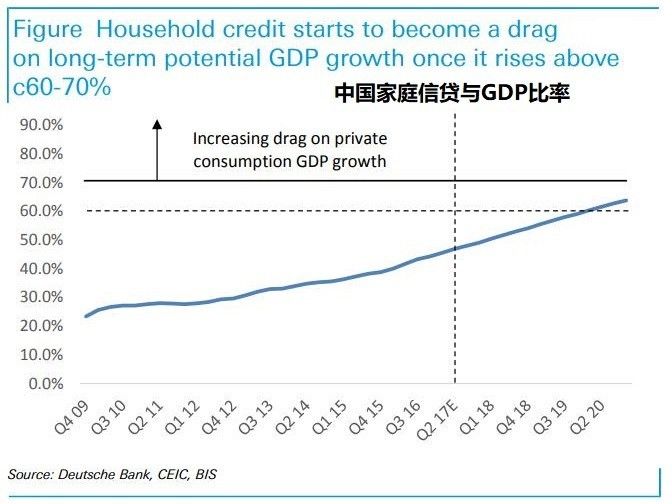

在不斷增大的債務(wù)當(dāng)中,家庭信貸的增長非常引人注目。根據(jù)德意志銀行的研究,時間低于一年期限的中國家庭信貸在今年的二季度加速增長,如今的消費貸款增速快于房貸增速,這使得所有新貸款撥備增速逼近創(chuàng)紀(jì)錄的10%。

債務(wù)的不斷累積,并且逐漸從地產(chǎn)業(yè)流向消費端。這一趨勢對于每個人來說意味著什么樣的財富趨勢?除去這些債務(wù),我們又應(yīng)該如何來保護(hù)自己所剩不多的財富?

一,家庭負(fù)債過高,我們的財富被提前掏空

房地產(chǎn)冷卻,消費端暴增,這并不是中國特有現(xiàn)象,而是全球的趨勢。國際貨幣基金組織(IMF)在《全球金融穩(wěn)定報告》當(dāng)中具體指出:金融危機(jī)以來,發(fā)達(dá)經(jīng)濟(jì)體和新興市場經(jīng)濟(jì)體的家庭債務(wù)仍繼續(xù)提高。

根據(jù)數(shù)據(jù)顯示,2008年到2016年,新興經(jīng)濟(jì)體家庭債務(wù)占GDP(國內(nèi)生產(chǎn)總值)比重的中位數(shù),由15%上升至21%;在發(fā)達(dá)經(jīng)濟(jì)體,中位數(shù)則從52%上升至63%。而近年來全球家庭債務(wù)攀升,雖然短期內(nèi)會促進(jìn)經(jīng)濟(jì)成長、降低失業(yè)率,但從中長期來看,依然容易引發(fā)金融危機(jī)。

眾所周知,家庭債務(wù)提高在短期內(nèi)有助于促進(jìn)消費、推動就業(yè)、提升房地產(chǎn)和銀行資產(chǎn)價格,進(jìn)而帶動經(jīng)濟(jì)增長。但是在3到5年后,債務(wù)的負(fù)擔(dān)會逐漸取代經(jīng)濟(jì)紅利,家庭債務(wù)上升則對經(jīng)濟(jì)增長帶來負(fù)面影響,而且有很大程度上會引發(fā)銀行業(yè)危機(jī)。到時候,人們的日子會更加難過。

負(fù)債方面,可謂環(huán)球同此涼熱,中國又怎可能獨善其身。

實際上,中國經(jīng)濟(jì)的高負(fù)債率,早就不是什么新聞。在2013年,摩根大通就發(fā)布了一份報告指出中國債務(wù)占GDP的比例,在約十年的時間里邊從105%上升到187%,與此同時,當(dāng)債務(wù)在不斷上升的時候,中國經(jīng)濟(jì)的增速卻在急速下降。

從2013年至今,中國經(jīng)濟(jì)已經(jīng)從7.8%下降到了6.9%。未來的增速還可能會進(jìn)一步下降。可見,債務(wù)在不斷累積,償債的能力卻在下降。最后還不上錢,經(jīng)濟(jì)遲早要遭殃。

中國債務(wù)水平上升源于社會各階層對金融服務(wù)的廣泛參與,這當(dāng)中最主要的因素是房地產(chǎn)。據(jù)統(tǒng)計,房地產(chǎn)在中國家庭的總資產(chǎn)比例中占比高達(dá)69%,而美國僅僅為36%,這個高比例已經(jīng)突破了常識,令人感到這種不成比例的負(fù)債將對于家庭的財產(chǎn)安全以及整個經(jīng)濟(jì)的發(fā)展有巨大隱患。這種巨大隱患,來自于人們的無知和貪婪。

中國的家庭負(fù)債集中于房地產(chǎn),反映出中國人對于地產(chǎn)的迷信。與美國等發(fā)達(dá)國家的家庭相比,中國的家庭投資觀念還停留在小學(xué)水平。在資產(chǎn)配置上,中國百姓完全不信任金融資產(chǎn),在21世紀(jì)的今天,依然是從傳統(tǒng)的封建農(nóng)業(yè)社會的角度出發(fā),迷信土地、房產(chǎn)的財富保值增值功能。

這就造成了人們不惜背上超出自己償還能力的巨債,按揭房屋,因為他們相信,以后房地產(chǎn)帶來的回報將會超過自己現(xiàn)階段的投入與付出。全民炒房炒地的經(jīng)濟(jì)模式,就在這種集體心態(tài)之下形成。

今年年底,中國的家庭債務(wù)可能會達(dá)到GDP的45%,而在兩年前這個數(shù)字還不到40%。而英國《金融時報》的預(yù)測更激進(jìn),他們認(rèn)為中國家庭債務(wù)在過去8年增長了一倍,而且今年年底預(yù)計將達(dá)到GDP的50%。其增速之快,令人矚目。

這種高負(fù)債,實質(zhì)上就是一種賭博,而且是屬于在賭場舉債買籌碼的舉措,風(fēng)險很高。假如賭場里人人都這樣做,造成的系統(tǒng)性危機(jī)不言而喻。

彼得森國際經(jīng)濟(jì)研究所的一位研究員曾經(jīng)指出:中國經(jīng)濟(jì)在過去的十幾年里,最大的贏家就是制造商和地產(chǎn)商,最大的輸家是服務(wù)業(yè)以及家庭。高舉債的投資使得服務(wù)業(yè)的營運成本大幅提高,利潤攤薄;中國的普通家庭也面臨通脹壓力、儲蓄回報率減少、投資無門等等現(xiàn)實問題。

種種問題積累至今,令我們發(fā)現(xiàn)中國的經(jīng)濟(jì)增長已經(jīng)嚴(yán)重缺乏新動力,普通人的收入很難再有增長,似乎人人都看不到出路。

解決之道,一方面是要降低債務(wù)的增長速度。更重要的,是要提高生產(chǎn)效率,使得經(jīng)濟(jì)的增長是依靠提高企業(yè)單位時間內(nèi)的生產(chǎn)效率,而不是依靠投資和信貸等等的虛擬手段進(jìn)行炒作。但如果以上兩條無法做到,那么中國的經(jīng)濟(jì)依然將會重復(fù)之前的套路,每個人的財富之路,依然是“前途光明,出路狹窄”,身體被掏空是必然的結(jié)局。

二,表面去杠桿,實際上加杠桿?

對于這個被信貸泡沫和債務(wù)負(fù)擔(dān)包裹著的經(jīng)濟(jì)體,人們都已經(jīng)是非常熟悉。但是也有人會質(zhì)疑說:今年的金融政策中重要的一條不就是維持穩(wěn)定、去杠桿、降風(fēng)險嗎?既然風(fēng)險已經(jīng)降了,那么債務(wù)的危機(jī)也就不存在了。

但即使采取了各種限制信貸的措施,國際貨幣基金組織此前依然警告,中國正處于“危險”的信貸擴(kuò)張路徑,經(jīng)濟(jì)增長的主要成本“是公共和私人債務(wù)的進(jìn)一步大幅增加”。

誠然,今年的“去杠桿”是經(jīng)濟(jì)工作的主題,但是這并沒有直接讓我們背負(fù)的債務(wù)直接減輕。去杠桿的政策讓中國銀行業(yè)的資產(chǎn)增幅減小,今年的增幅只有5.5%,遠(yuǎn)遠(yuǎn)低于前五年的平均增長15%。這普遍被認(rèn)為是中國由過去的資金容易取得、信貸寬松的情況轉(zhuǎn)變?yōu)楝F(xiàn)在的資金趨于緊縮、信貸緊縮,以達(dá)到遏制泡沫的目的。

不過,這是只知其一不知其二。根據(jù)德意志銀行對中國的債務(wù)問題的研究:與其說目前中國是在去杠桿,不如說是在進(jìn)行債務(wù)再分配。雖然房地產(chǎn)貸款的數(shù)量被打壓下去了,但在中國在家庭新增債務(wù)中,很大一部分是零售消費信貸,這當(dāng)中有相當(dāng)一部分是變了個花樣的房貸,用消費貸的名目來實現(xiàn)購房的目的。即使拋開此種情況不論,與真實的消費貸款相對應(yīng)的是,中國零售銷售數(shù)據(jù)今年并不強(qiáng)勁。

如果我們查閱官方統(tǒng)計當(dāng)中的消費類數(shù)據(jù),會發(fā)現(xiàn)近三個月的數(shù)據(jù)并沒有任何明顯的提升。如果我們分別從餐飲、零售品、汽車相關(guān)、石油相關(guān)、建筑材料相關(guān)等等幾大類別的消費數(shù)據(jù)來看,會發(fā)現(xiàn)無一例外的都是來到了歷史最低點。

餐飲與商品的銷售增長僅僅為10.1%,為去年12月以來最低;石油相關(guān)的消費品增幅為4.5%,為2016年10月以來最低;降幅最大的是建筑相關(guān)行業(yè)消費增幅,僅為8.8%,這個數(shù)據(jù)是2009年以來的歷史最低。這明顯是受到房地產(chǎn)業(yè)被打壓的影響。

而如果從社會消費品銷售的整體情況來看,會發(fā)現(xiàn)目前的增幅處于2008年金融危機(jī)以來的歷史低位。總之,數(shù)據(jù)告訴我們社會消費并沒有因為對房地產(chǎn)的打壓而迅速提升,反而是愈加萎靡不振。在此種情況下,談何消費貸款的增加呢?

實際上,隨著中國整體債務(wù)的增加,中國普通家庭的償債能力其實在減弱,換言之,標(biāo)普等信用機(jī)構(gòu)不僅僅是調(diào)低了國家的信用評級,其實也是調(diào)低了每個家庭的信用評級。這意味著在未來,中國還不起錢的家庭數(shù)量將增多,家庭債務(wù)違約的總體數(shù)量也將會更加龐大。

在中國政府試圖以消費支出提振經(jīng)濟(jì)增長之際,卻發(fā)現(xiàn)多數(shù)消費者無法從國有銀行獲得貸款,大量網(wǎng)上貸款機(jī)構(gòu)應(yīng)運而生,以填補(bǔ)國有銀行留下的空白,在這種情況下,必然會存在大面積違約的風(fēng)險。這是很容易想到的事情:連財大氣粗的大財團(tuán)如今都還不起錢了,何況本來就沒幾個錢的普通家庭?

根據(jù)麥肯錫的一項調(diào)查,2022年前,中國整體債務(wù)規(guī)模將達(dá)到355萬億,屆時76%的中國城市人口將被視為中產(chǎn)階層。在這些人當(dāng)中,有多少人會是還不起錢的債務(wù)違約者呢?另外,就算還的起錢,但背負(fù)債務(wù)的人們會真正感到幸福嗎?

根據(jù)國內(nèi)的一份研究報告,盡管家庭債務(wù)通過提升家庭消費而提升了幸福感,但由于同時帶來了巨大的財務(wù)壓力,影響了個人情緒和身體健康,又降低了幸福感。

我們可以粗略計算出,當(dāng)家庭債務(wù)同樣變化增加一倍時,情緒所帶來的影響力最大,健康次之,支出壓力最小。總之,消費給幸福感帶來的正面作用要小于因為支出壓力、情緒和健康所帶來的負(fù)面效果,所以最終來講家庭負(fù)債對幸福感呈現(xiàn)出負(fù)面效應(yīng)。

負(fù)債消費、負(fù)債投資,長期來看終究是一個得不償失的選擇。高額負(fù)債的結(jié)果,必然是長期償還,本質(zhì)上這就是利用人貪圖一時之快的感覺,而利用金融手段把人變作欲望的奴隸、金錢的奴隸,這里邊存在著一個關(guān)于欲望與欺騙的陷阱,每個人陷入其中渾然不覺。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號