4月經濟和貨幣數據遠遜預期,連基建投資都罕見放緩,說好的見底復蘇呢?

據華爾街見聞報道,盡管今年以來基礎設施投資不斷發力,但1-4月全國固定資產投資同比僅增12%,低于一季度的13.5%。而據海通證券測算,4月固定資產投資增速下滑至9.4%,創04年12月以來新低,三大類投資增速全面滑坡。

基建投資增速明顯快于全部投資:1-4月同比增長20.4%,比全部投資增速高8.4個百分點;對全部投資增長的貢獻率為26.6%,比去年同期提高6.7個百分點。

但從單月數據來看,基建投資罕見地有了較大幅度的放緩。據興業證券測算,4月基建投資單月同比回落幅度較大,從24.5%降至16.1%。

值得注意的是,投資的資金來源增速也繼續下滑。海通證券姜超、顧瀟嘯等指出,基建投資增速回落主要緣于資金來源受限,表現為城投債凈融資額增速暴跌和4月企業中長貸同比轉負增。

股市火熱朝天,大家都期待著資本市場能救經濟,從長期看或許充滿了希望。但至少從短期看,火熱的股市反而像個吸鐵石,把居民存款都吸走了。銀行沒有了存款,既不愿意放貸款,又不愿意降利率,社會融資總量一塌糊涂,連續兩個月大幅縮水。

政府缺錢

興業證券首席宏觀分析師王涵也表示,不難理解近期基建投資示弱的原因:地方政府的確面臨融資難的狀況,資金成為基建項目的最大約束。這或許也是為何政治局會議、貨幣政策執行報告均提到:需要引導資金向實體配置。

“財政收入吃緊會直接降低預算內資金對基建項目的支持力度”,華創證券鐘正生等在本月初的一篇報告中寫道。

我國財政收入增速大幅放緩已是不爭的事實:從2011年的25%下滑至2014年的8.6%,并在今年一季度進一步下滑至2.4%,其中東北地區(如黑龍江、遼寧)和中西部地區(如青海、四川)財政收入增速明顯放緩甚至出現負增長。

不過,王涵表示,近期政府正在積極的應對這一局面:周三國務院常務會議又再次提到社會資本參與基建項目,以及擴大ABS試點規模至5000億等盤活資金的問題,實際上與我們此前引入民間資金,改善地方政府現金流來拉動地方基建投資的思路是一致的。而5月12日關于地方債定向發行和用于抵押品的政策也是緩解地方債務風險,幫助地方政府改善融資狀況的重要舉措。

總而言之,對于地方政府資金問題,中央正從流量和存量兩個維度出對策。

地產投資無改善

昨日公布數據中,為數不多的亮點之一是,地產新政對地產銷售的刺激有所體現,商品房銷售面積出現增長(單月同比7%)。但王涵表示, 銷售的改善并沒有導致投資出現好轉:

4月地產投資累計增速降至09年5月來的新低6.0%,單月投資降至0.5%;而土地購置面積同比的進一步下探(4月降至-33%)意味著全局來看,地產商投資意愿并不強烈(不排除結構性因素導致一線城市出現地王,但整體偏弱)。

姜超也表示,“地產投資增速幾乎歸零,也預示著短期經濟依然難以見底。”

"隨著政府短期穩經濟的態度明確,對于地方政府融資問題可能會有進一步的舉措,同時央行放松的節奏或許也會加快,需要積極將貨幣寬松傳導到信用端,那降準降息的必要性都在上升" ,興業王涵如是說。

劉世錦:中國經濟最大問題是企業利潤下降

另據《經濟參考報》報道,國務院發展研究中心副主任劉世錦在北京出席一個論壇時接受采訪表示,當前經濟最大的問題不在于增速的下降,而是企業盈利水平下降。

劉世錦表示,2010年國務院發展研究中心的一項研究顯示,中國經濟在2013到2015年左右應該有一個比較明顯的回落。

金融危機以后,中國經濟增速在2010年出現短暫回升,但此后一路下滑。2015年一季度中國經濟增長7%,創6年新低。按全年GDP增長目標7%來看,一季度表現剛剛及格。

但劉世錦指出,不能光看增長速度,真正具有挑戰性的問題是效益問題,是企業盈利水平的下降。盈利下降以后財政就會出問題,財政壓力比較大。

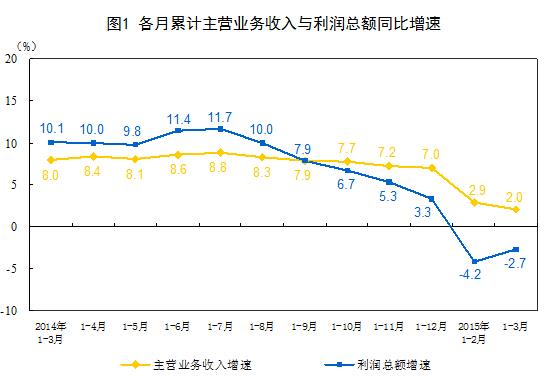

國家統計局數據顯示,3月份,規模以上工業企業利潤同比下滑0.4%。雖然企業利潤降幅有所收窄,但該數據自去年年中就開始一路下滑。

劉世錦稱,從2014年8月份開始到今年一季度,企業的利潤率一直在下降,特別是今年一二月份,利潤率下降的態勢相當明顯,尤其是石油、煤炭、石化、鋼鐵、鐵礦石等這些重化工行業,也就是產能嚴重過剩的行業。

但減產并非易事。劉世錦表示,政府往往因為GDP考核,增值稅稅收原因,不愿意讓產能過剩行業的企業關門。“有些虧損很長時間的企業,地方政府幫助他在那扛著,在虧損的邊緣或者虧損狀態下熬著。價格起不來,地方財政收入還是要下降的。”

劉世錦認為,中國經濟今明兩年很可能探底,并在探底前完成三大條件:

第一,高投資觸底。以往中國經濟高增長主要依托于高投資,高投資中主要包括三塊,基礎設施大體占20%到25%,房地產占25%左右,制造業投資占30%以上,這三項合起來是中國投資的80%到85%,其中制造業投資直接依賴于基礎設施和房地產的投資以及出口的增長。中國的高投資要調整到位,就要有三個“落地”,通俗稱為基礎設施、房地產和出口這三只靴子要落地。目前基礎設施投資和出口這兩個靴子已經相繼落地,房地產投資也開始回落。

第二,嚴重過剩行業的退出和重組大體完成。過去一些年,由于基礎設施、房地產高速增長,拉動了煤炭、鋼鐵、鐵礦石、石油石化、建材等一系列重化工業的增長,所以當高投資速度放緩以后,供給端的這些重大工業也應相應減少速度,但是這個調整速度很慢,于是出現了所謂嚴重的產業過剩。這些行業里面,工業品的出廠價格指數PPI,已經連續37個月負增長,所以需要實現嚴重過剩行業的退出和重組大體完成。標志是低效企業關閉重組,產業集中度提高,嚴重過剩行業的PPI指標回升,相關企業逐步達到正常的盈利水平。

第三,新的增長動力可以填補投資減速和過剩行業調整留下的空間而有余。主要包括制造業轉型升級、服務業特別是生產性服務業的擴展,更重要的是創新。

劉世錦稱,要實現經濟再平衡,仍然需要一些行政性辦法。“光靠市場的力量現在看來是非常有限的,我們當年增長的時候也不完全是市場的力量,這是中國特色的市場經濟。解決這個問題還得有點行政性的辦法。”

劉世錦還表示,不論金融領域還是其他方面,經濟發展最后還是要靠實體經濟發展。出現融資貴的原因一是資金本身的價格高,另外是因為PPI是負的,造成企業壓力很大。

要解決這個問題,一方面要改變PPI為負的狀況,也就是解決通縮問題,主要是結構調整,減產能。另一方面要降低真實的資金價格。這里面有一個概念叫作無風險利率。在經濟活動中,總有一些把利率水平抬得很高的點。比如前些年,房地產價格快速上漲的時候,企業融資以百分之二三十甚至更高的資金成本獲得資金。此外,地方融資平臺因為有政府信用擔保,可以容易獲得金融機構的支持。這種無風險利率是有很大問題的。全社會的資金價格是由出價最高的人決定,當有這些無風險利率很高的時候,整個全社會的資金價格下不來,實體經濟誰能有百分之十幾的回報?最近兩三年事情正在發生變化,房地產告別高增長期,中央政府對一萬億地方融資平臺的債務進行置換。最近又有一個新的冒出來,就是股市,央行降準釋放了上萬億的流動性,實體經濟資金價格就降低嗎?

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號