王中宇《中國困境的政治經(jīng)濟(jì)學(xué)觀察》第二編 宏觀調(diào)控觀察

宏觀調(diào)控關(guān)系到整個(gè)國家經(jīng)濟(jì)的持續(xù)運(yùn)行,多年來眾多爭論不休的問題都?xì)w結(jié)到宏觀調(diào)控的方向。而宏觀調(diào)控卻總是“老鼠鉆風(fēng)箱,兩頭不是人”。本編中我們先討論宏觀調(diào)控的機(jī)制,在此基礎(chǔ)上,回顧一些學(xué)界長期爭論的問題。

第一章 宏觀調(diào)控之惑

放棄了“計(jì)劃經(jīng)濟(jì)”,讓資本擁有者追逐利潤的動機(jī)支配社會的資源配置,給宏觀經(jīng)濟(jì)管理當(dāng)局帶來了前所未有的難題。

在“轉(zhuǎn)軌”后的經(jīng)濟(jì)體系中,宏觀經(jīng)濟(jì)管理當(dāng)局手中符合主流經(jīng)濟(jì)理論的調(diào)控手段有兩大類,其一調(diào)控貨幣發(fā)行量;其二調(diào)控財(cái)政收支量。至于用行政命令直接干預(yù)企業(yè)決策,則被視為改革不徹底的遺產(chǎn),應(yīng)予革除。

事實(shí)上,貨幣政策和財(cái)政政策是我國的宏觀經(jīng)濟(jì)管理部門調(diào)控經(jīng)濟(jì)的主要操作桿。他們被粗略地分為“積極”、“穩(wěn)健”、“從緊”三檔,“積極”意味著加大馬力,而“從緊”意味著收小油門。實(shí)踐中還出現(xiàn)過兩個(gè)過渡檔“積極穩(wěn)健”和“適度從緊”。

讓我們回顧第一編第二章2.2節(jié)“利潤極大化”,再看看利潤極大化機(jī)制的運(yùn)行。虛擬經(jīng)濟(jì)的沸騰和經(jīng)濟(jì)體對出口的依賴是目前最引人注目的問題,也是大量宏觀調(diào)控措施直接針對的對象。回顧第一編第二章2.2節(jié)圖1.22展示的利潤極大化原則的作用機(jī)制圖,這兩者均不處于正反饋回路上。換而言之,它們是問題的表象而非癥結(jié)。直接針對它們采取調(diào)控措施,無異于揚(yáng)湯止沸。于是人們看到,數(shù)年調(diào)控的結(jié)果是:資本市場、房地產(chǎn)、對外依存度均沖上歷史新高。

事實(shí)上,虛擬經(jīng)濟(jì)的沸騰和經(jīng)濟(jì)體對出口的依賴是觀測經(jīng)濟(jì)體病態(tài)的儀表盤。發(fā)現(xiàn)儀表盤指示異常,不是去對癥下藥,而是試圖阻止指針亂動,豈不可笑?既然癥結(jié)在于導(dǎo)致三大失衡自我強(qiáng)化的正反饋回路。對癥之策就在于切斷這些回路,或至少降低其反饋的強(qiáng)度。

仔細(xì)觀察上述圖1.22,不難發(fā)現(xiàn),貨幣政策對此幾乎無從下手。唯一看來有可能的著力點(diǎn)似乎是“投資沖動”。從表面上看,緊縮銀根可以有效遏制投資沖動。但所謂產(chǎn)能過剩是相對于實(shí)體經(jīng)濟(jì)需求不足而成立的,即投資強(qiáng)度超過社會有效購買力之所需。緊縮銀根在壓縮投資的同時(shí),也壓縮了就業(yè)和職工工資,壓縮了內(nèi)需,經(jīng)濟(jì)體內(nèi)部的正反饋機(jī)制卻毫發(fā)無損。緊縮銀根的作用在于使經(jīng)濟(jì)活動冷卻,它首先導(dǎo)致廣大底層公眾生計(jì)更加艱難,卻根本無助于緩解三個(gè)基本的失衡:即財(cái)產(chǎn)性收入與工資性收入失衡;產(chǎn)能與內(nèi)需失衡;追逐利潤的貨幣與祭獻(xiàn)利潤的貨幣失衡。反之也一樣。于是找不到出路的生產(chǎn)能力只能向海外尋找出路;找不到出路的逐利資金只能在虛擬經(jīng)濟(jì)中狼奔豕突,而一旦開放資本項(xiàng)目下的可自由兌換,勢必出現(xiàn)大規(guī)模的資本外流----因?yàn)閲鴥?nèi)盈利機(jī)會萎縮。

至于財(cái)政政策,依然是靠控制社會上的貨幣量來調(diào)控經(jīng)濟(jì)。差別在于貨幣政策通過金融系統(tǒng)起作用,而財(cái)政政策通過行政系統(tǒng)起作用。當(dāng)年實(shí)施“積極財(cái)政政策”時(shí),靠大規(guī)模發(fā)行國債聚集資金,由各級政府投入路橋建設(shè)、城市建設(shè)。由于所有的建設(shè)主體都公司化了,都在追求利潤極大化,結(jié)果絲毫沒有削弱圖1.22中的正反饋回路。事實(shí)上,由于行政權(quán)力市場化,導(dǎo)致貪污腐敗案大量出現(xiàn),加劇了貨幣向少數(shù)人的集中,使他們能更有效地實(shí)現(xiàn)資本擴(kuò)張;同時(shí)降低了底層社會公眾的收入,降低了原本希望提高的社會購買力,結(jié)果反而強(qiáng)化了圖1.22中的正反饋回路。

可見,只要財(cái)政投入著眼于經(jīng)濟(jì)建設(shè)的速度快慢,它就無助于緩解兩個(gè)基本的失衡,對調(diào)控目標(biāo)而言,就是隔靴搔癢。

讓我們進(jìn)一步分析貨幣政策的機(jī)制與功效。

1.1 “貨幣的迷失”還是經(jīng)濟(jì)學(xué)的迷失?

1919年美國的經(jīng)濟(jì)學(xué)家費(fèi)雪在《貨幣購買力》一書中提出著名的費(fèi)雪方程式: MV=PY。其中M為貨幣發(fā)行總量,V為貨幣流通速度,P為價(jià)格,Y為可交換的可交易財(cái)富,這成為貨幣數(shù)量理論的基礎(chǔ)。

通常將Y視為以不變價(jià)格計(jì)算的GDP,將PY視為以當(dāng)前價(jià)格計(jì)算的GDP,則有:

M / 以當(dāng)前價(jià)格計(jì)算的GDP = V

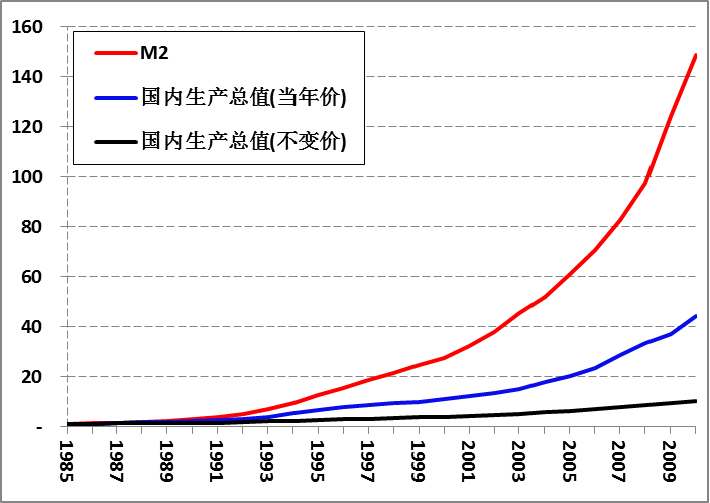

不同的學(xué)派對V有不同的解釋,通常稱其為貨幣流通速度。如果V為常數(shù),則M與以當(dāng)前價(jià)格計(jì)算的GDP應(yīng)同步增減。但事實(shí)上,第一編第一章1.5節(jié)已指出,我國的廣義貨幣的增長不但遠(yuǎn)超過以不變價(jià)計(jì)算的GDP,也明顯超過以當(dāng)前價(jià)格計(jì)算的GDP。(見圖2.1)

圖2.1:中國的M2與GDP(均以1985年為1)

西方各國也發(fā)現(xiàn)過類似現(xiàn)象,他們的經(jīng)濟(jì)學(xué)家們稱之為“貨幣的迷失”,意指貨幣增量中無法用經(jīng)濟(jì)增長和通貨膨脹解釋的部分。于是,我們的經(jīng)濟(jì)學(xué)家們也煞有介事地討論起“貨幣的迷失”問題來。

一些學(xué)者試圖用各種因素解釋貨幣需求量,涉及到的因素包括總財(cái)富、國內(nèi)利率和通貨膨脹率、股票市場、經(jīng)濟(jì)預(yù)期、制度和經(jīng)濟(jì)變革對貨幣需求的影響等等。由此提出了“貨幣需求函數(shù)”的概念。他們用復(fù)雜的數(shù)學(xué)工具研究“貨幣需求函數(shù)”,但均未能提高對貨幣需求的預(yù)測能力,只是得出了“貨幣需求函數(shù)”不穩(wěn)定的判斷。這只是對現(xiàn)象的另一種表述,沒作出任何解釋。這不免使人質(zhì)疑,“貨幣需求函數(shù)”是否是一個(gè)有效的觀察視角?

費(fèi)雪方程背后隱含的假設(shè)是:貨幣的唯一功能是交易媒介。然而,第一編列舉的大量數(shù)據(jù)表明,這不符合事實(shí)。在現(xiàn)實(shí)的經(jīng)濟(jì)體中,看起來完全無差異的貨幣,在不同的人手中,有完全不同的目的,承擔(dān)著截然不同的功能。一些人用它做交易媒介,而另一些人“以錢生錢”,用它來聚斂更多的貨幣。第一編展示的大量數(shù)據(jù)表明,事實(shí)上逐利資金已經(jīng)遠(yuǎn)多于作為交易媒介的資金。

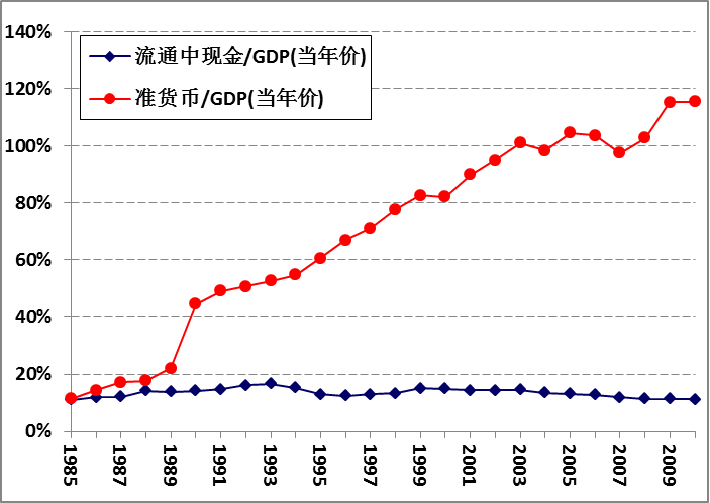

前邊介紹了在央行的統(tǒng)計(jì)口徑中,流動性最強(qiáng)的是流通中貨幣M0,它最接近于交易媒介;而對“準(zhǔn)貨幣”(其他存款),金融系統(tǒng)必須為其支付利息,因而最接近于逐利資金。圖2.2為兩者的對比:

圖2.2:流通中的現(xiàn)金與準(zhǔn)貨幣對比

數(shù)據(jù)表明,1985年以后,大體滿足費(fèi)雪方程的只是流通中的現(xiàn)金M0,而作為“金融資產(chǎn)”的準(zhǔn)貨幣,與費(fèi)雪方程毫無關(guān)系,相反,它顯示出了遠(yuǎn)超過GDP的增長速度。

M2將兩類不同的貨幣一鍋煮,又被學(xué)者們僅視為交易媒介,才導(dǎo)致了“貨幣的迷失”這個(gè)偽問題,這個(gè)偽問題又將學(xué)者們引向了尋找“貨幣需求函數(shù)的穩(wěn)定性”這個(gè)死胡同。

從貨幣的兩種功能的視角容易看到,逐利資金的標(biāo)的不是可交易財(cái)富,而是貨幣本身,利潤極大化是一種正反饋機(jī)制,依靠逐利資金,它持續(xù)地從購買商品的資金中獲取利潤,并將其加入到逐利資金中,使逐利資金加速增長。

同時(shí),利潤極大化機(jī)制將國民的勞動所得牢牢地壓在底線,以保障資本擁有者的“國際競爭力”,而物價(jià)受制于國民購買力,自然與M2的超速增長無關(guān)。事實(shí)上逐利資金的增長超過購買商品的資金,在價(jià)格上反映為“資產(chǎn)”價(jià)格的上漲遠(yuǎn)超出消費(fèi)品價(jià)格的上漲。面對“非理性”暴漲的資本市場,經(jīng)濟(jì)學(xué)家們歸咎于“流動性過剩”,而事實(shí)上,過剩的是逐利資金,它大體上對應(yīng)于貨幣中流動性最弱的準(zhǔn)貨幣。

逐利資金的高速膨脹使基于交易媒介假設(shè)的費(fèi)雪公式失效。由于費(fèi)雪的貨幣數(shù)量理論是央行控制貨幣發(fā)行的理論基礎(chǔ),它的失效使各國央行陷入困境,不得不另覓出路。由此導(dǎo)致了關(guān)于貨幣政策的長期爭論。

1.2 貨幣政策之爭

基于費(fèi)雪的貨幣數(shù)量理論,20世紀(jì)70年代“貨幣主義”大師弗里德曼倡導(dǎo)“貨幣數(shù)量規(guī)則”,將貨幣發(fā)行量作為貨幣政策的中介目標(biāo)--“名義錨”,意圖通過調(diào)控貨幣發(fā)行量,保持經(jīng)濟(jì)的平穩(wěn)增長和社會的穩(wěn)定。然而“貨幣需求函數(shù)不穩(wěn)定”使央行無法確定合理的貨幣發(fā)行量指標(biāo),這迫使許多國家的央行放棄了貨幣發(fā)行量目標(biāo)。

上世紀(jì)90年代,新西蘭最早試驗(yàn)“通貨膨脹目標(biāo)制”,以預(yù)訂的通貨膨脹率目標(biāo)為貨幣政策的中介目標(biāo):根據(jù)通貨膨脹率與預(yù)定目標(biāo)的差距來決定貨幣發(fā)行量的收縮與擴(kuò)張。此后加拿大、英國、瑞典、芬蘭、智利、韓國、波蘭、巴西、匈牙利、羅馬尼亞等國家都紛紛效仿。

而全世界最大的經(jīng)濟(jì)體美國,以聯(lián)邦基金利率為操作目標(biāo),其理論基礎(chǔ)是“泰勒規(guī)則”(Taylor 1993年),Taylor認(rèn)為,真實(shí)利率是唯一能和實(shí)際產(chǎn)出以及價(jià)格水平保持長期穩(wěn)定關(guān)系的變量。因此央行應(yīng)根據(jù)通脹率和總產(chǎn)出實(shí)際值與目標(biāo)值間的差距來調(diào)節(jié)聯(lián)邦基金利率的走勢。不同于“通貨膨脹目標(biāo)制”,“泰勒規(guī)則”關(guān)注的是利率。

“通貨膨脹目標(biāo)制”的隱含假設(shè)是:經(jīng)濟(jì)體存在一個(gè)合理的通脹率,應(yīng)據(jù)此調(diào)控貨幣發(fā)行。“泰勒規(guī)則”的隱含假設(shè)是:真實(shí)利率決定了實(shí)際產(chǎn)出與價(jià)格水平,且存在一個(gè)利率水平,在此水平上,全社會的產(chǎn)出與價(jià)格是可接受的。

廣州大學(xué)的鄧宏發(fā)現(xiàn),通脹率與利率高度相關(guān),相關(guān)系數(shù)高達(dá) 0.9(見鄧宏《利率與通貨膨脹率關(guān)系的實(shí)證分析》 廣州大學(xué)學(xué)報(bào)·社會科學(xué)版第 8卷第 3期2009年 3月)。可見無論“通貨膨脹目標(biāo)制”還是“泰勒規(guī)則”,其本質(zhì)是試圖控制全社會的資本平均利潤率。利潤率太低資本擁有者將失去投資的動力,而利潤率太高,將導(dǎo)致高通脹,社會將難以承受。央行的目標(biāo)就是找到一個(gè)雙方都能承受的水平,引導(dǎo)經(jīng)濟(jì)體平穩(wěn)運(yùn)行。

然而,這道路能將經(jīng)濟(jì)體引向何方?

無論“通貨膨脹目標(biāo)制”還是“泰勒規(guī)則”都放棄了基于“交易媒介”假設(shè)的貨幣數(shù)量控制。這不應(yīng)歸咎于央行的不負(fù)責(zé)任,事實(shí)上我們已經(jīng)看到控制貨幣數(shù)量是不可能完成的任務(wù)。現(xiàn)在,中國央行理論上實(shí)行的是“貨幣數(shù)量規(guī)則”,但圖2.1顯示的數(shù)據(jù)表明,中國貨幣數(shù)量的膨脹速度不僅遠(yuǎn)高于以不變價(jià)格計(jì)算的可交易財(cái)富,甚至遠(yuǎn)高于以當(dāng)年價(jià)格計(jì)算的“注水”后財(cái)富。

放棄對貨幣數(shù)量的控制,只關(guān)注經(jīng)濟(jì)體當(dāng)前的表現(xiàn),勢必導(dǎo)致貨幣數(shù)量呈指數(shù)函數(shù)增長。于是我們看到了經(jīng)濟(jì)體中的第四個(gè)失衡:貨幣數(shù)量與可交易財(cái)富的失衡。

這一失衡持續(xù)的結(jié)果,使貨幣循環(huán)逐步遠(yuǎn)離實(shí)體經(jīng)濟(jì),遠(yuǎn)離實(shí)體經(jīng)濟(jì)的貨幣循環(huán)必將發(fā)展出自己的運(yùn)行邏輯,這就是既被視為“創(chuàng)新”又被視為“禍?zhǔn)?rdquo;的“虛擬經(jīng)濟(jì)”。

貨幣循環(huán)本是為實(shí)體經(jīng)濟(jì)服務(wù)而產(chǎn)生的,而在現(xiàn)實(shí)運(yùn)行中我們看到了它與其初衷的“異化”。它導(dǎo)致實(shí)體經(jīng)濟(jì)的各環(huán)節(jié)均處于窘迫而緊張的狀態(tài),實(shí)體經(jīng)濟(jì)創(chuàng)造的財(cái)富主要被聚斂到逐利資金擁有者手中。事實(shí)上,貨幣循環(huán)已經(jīng)成為實(shí)體經(jīng)濟(jì)的主宰。(筆者就看到過好幾個(gè)這樣的案例:實(shí)體經(jīng)濟(jì)中一個(gè)可能不錯(cuò)的項(xiàng)目,被資本運(yùn)作高手相中,以低廉的代價(jià)獲得項(xiàng)目的控制權(quán),高手從項(xiàng)目中提煉出可以刺激資本市場的“概念”,從資本市場中大量融資而暴富(這里控制權(quán)是高手實(shí)現(xiàn)暴富的關(guān)鍵)。至此,對高手而言,該項(xiàng)目的潛在價(jià)值已經(jīng)發(fā)掘殆盡,利潤極大化要求他“獵取”新的項(xiàng)目,前個(gè)項(xiàng)目融得的資金成為獵取新項(xiàng)目的本錢,而原來那個(gè)項(xiàng)目則任其衰落。在這些案列中,實(shí)體經(jīng)濟(jì)淪落為資本運(yùn)作高手的“道具”)

面對日益相對萎縮的利潤源,逐利資金表現(xiàn)出“貪婪”與“恐懼”反復(fù)無常的交替,導(dǎo)致難測的波動。于是我們看到,“反仆為主”的貨幣循環(huán)使實(shí)體經(jīng)濟(jì)處于風(fēng)險(xiǎn)莫測的金融環(huán)境中。

于是學(xué)界對中國的貨幣發(fā)行始終存在兩個(gè)對立的觀點(diǎn),正如時(shí)任中國人民銀行行長助理易綱表示:“有關(guān)目前宏觀經(jīng)濟(jì)到底面臨著何種壓力出現(xiàn)了兩種觀點(diǎn),分成了兩派:通脹派和通縮派。”“目前我國宏觀經(jīng)濟(jì)形勢可以說是,通脹通縮一線天。”(李揚(yáng) «易綱:通脹通縮一線天» 證券時(shí)報(bào) 2005-12-19) 正如易綱歸納的:通縮派主要從產(chǎn)能過剩的角度來分析;而通脹派則從貨幣供應(yīng)量進(jìn)行分析。這讓人想起了“瞎子摸象”的寓言。

面對這樣的貨幣循環(huán),央行有何計(jì)可施?經(jīng)濟(jì)體前景安在?

1.3 “財(cái)政政策”

財(cái)政政策通過控制財(cái)政收支的數(shù)量與方向來調(diào)控宏觀經(jīng)濟(jì)。

財(cái)政收入有兩個(gè)來源:其一是各類稅費(fèi),它由財(cái)政當(dāng)局支配,無需還本付息;這類收入歸根結(jié)底取決與經(jīng)濟(jì)體的體量,當(dāng)經(jīng)濟(jì)萎縮時(shí),它必然受制于某個(gè)上限;另一類是國債,它是財(cái)政當(dāng)局向債主的借款,法律上需還本付息。當(dāng)然政府可以賴帳,但這勢必影響政府借新債的可能性。這次歐洲和美國的“主權(quán)債務(wù)危機(jī)”,就嚴(yán)重傷害了其借債能力----你有借不還,誰還敢再借給你?財(cái)政借債相當(dāng)于政府替?zhèn)鞒袚?dān)經(jīng)營風(fēng)險(xiǎn)并掙利息。在有效需求不足,產(chǎn)能過剩的大背景下,難道政府贏利的本事比資本家們更大?

可見國債的合理性在于以未來更大的代價(jià)應(yīng)付當(dāng)前的一時(shí)之急。而當(dāng)問題出自系統(tǒng)性危機(jī)時(shí),國債只能使危機(jī)積累起來,為未來的危機(jī)爆發(fā)積累更為強(qiáng)烈的能量。

上述圖1.22告訴我們,要緩解社會生產(chǎn)能力與有效需求的失衡,邏輯上有兩個(gè)方向:或者降低社會生產(chǎn)能力,或者提高有效需求。

前者導(dǎo)致產(chǎn)品銷毀、產(chǎn)能閑置乃至企業(yè)破產(chǎn)。這并非異想天開,在羅斯福的新政時(shí)期,1933年5月開始,新設(shè)立的農(nóng)業(yè)調(diào)整管理局就在春夏兩季有計(jì)劃地犁掉了大約1000萬英畝棉田,收購和屠宰了大約20多萬頭即將臨產(chǎn)的母豬和600多萬頭小豬,幾千萬頭牛和羊。(見蔡躍蕾 張偉 «羅斯福“新政”復(fù)興美國» 環(huán)球時(shí)報(bào)2002年03月18日 第十三版) 不要以為這只是美國才有的傳奇,2013年媒體曾盤點(diǎn)了中國十大“鬼城”,它們是:鄂爾多斯、營口、唐山、寧夏海原、京津新城、常州、貴陽、溫州、云南呈貢、三亞。

“鬼城,是城鎮(zhèn)化過程中的畸形產(chǎn)物,鬼城之所以鬼,與超自然力量無關(guān),反倒是得名于實(shí)實(shí)在在的鋼筋水泥。在房價(jià)飆升的背景下,炒地炒樓成為企業(yè)重要的賺錢之道,資本從各個(gè)行業(yè)涌入這一領(lǐng)域。地方政府依賴土地財(cái)政,開發(fā)商投機(jī)動機(jī)強(qiáng)烈,導(dǎo)致房地產(chǎn)項(xiàng)目過度開發(fā),出現(xiàn)了局部嚴(yán)重的供大于求。

盡管有很多樓盤都賣出去了,但房子的持有者并不是為了居住,而是為了唯一的目的,即等房價(jià)上漲時(shí)賣出,寧可房子閑著。指望人口遷入也是不太實(shí)際的,空有房子而就業(yè)欠缺并不能真正吸引新移民,于是在高樓大廈的叢林之中,罕見幾個(gè)人影,有些地方,馬路清潔工甚至比行人還多,一到晚上,各小區(qū)漆黑一片,所謂鬼城也就由此而來,這些鬼城基礎(chǔ)設(shè)施齊全,規(guī)劃時(shí)早已計(jì)算好為了幾十年的繁榮,鬼城什么都不缺,只缺人。”(《領(lǐng)略中國十大“鬼城”風(fēng)采》2013-03-08網(wǎng)易房地產(chǎn)http://sjz.house.163.com/13/0308/11/8PEK7B2C0239035I.html)

要實(shí)現(xiàn)后者,一個(gè)可能的途徑是對最缺乏購買力的那一部分國民進(jìn)行補(bǔ)貼。目前建設(shè)公共財(cái)政體系,走向基本公共服務(wù)均等化,展開的教育、住房、醫(yī)療“新政”,建設(shè)主體功能區(qū)等即屬此類。它本質(zhì)上是財(cái)政轉(zhuǎn)移支付,而這種支付有出無進(jìn),無法計(jì)算其“經(jīng)濟(jì)效益”。歐洲的所謂“社會民主主義”走的就是這條道路,幾十年積累的結(jié)果,是既無法還本,又無法付息,于是出現(xiàn)了“主權(quán)債務(wù)危機(jī)”。

另一個(gè)可能的途徑是強(qiáng)化底層公眾的談判地位。但這不是財(cái)政政策的范疇,而是法制的范疇。2007年關(guān)于新勞動合同法的爭論即屬此類。華為強(qiáng)制辭職事件和關(guān)于新勞動法數(shù)不清的“應(yīng)對”講座表明,指望政府頒布一部法就能解決問題顯然過于天真。

我們很多人熱衷于“與國際接軌”,而“國際”上有兩類決策機(jī)制,一類是“一股一票”,它是資本決策機(jī)制;一類是“一人一票”, 它是人本決策機(jī)制。前者作用于私人領(lǐng)域,后者作用于公共領(lǐng)域。只有“一人一票”機(jī)制管住“一股一票”機(jī)制,才能緩解資本對公共決策的挾持,才能保障底層公眾起碼的談判地位。

即便這一切措施都起到了作用,它也只能緩解而非根治問題。只要利潤極大化原則繼續(xù)起作用,追逐商品的貨幣與追逐利潤的貨幣間的失衡就會擴(kuò)大,無非是速度快慢而已,問題只會日益嚴(yán)重。一旦這失衡停止擴(kuò)大,意味著資本積累停止,資本利潤消失,無利可圖的資本就會“用腳投票”,大規(guī)模的資本外逃將不可避免。

現(xiàn)在金融管理當(dāng)局正在積極推進(jìn)QFII和QDII。

所謂QFII意為合格的境外機(jī)構(gòu)投資者制度,是指允許合格的境外機(jī)構(gòu)投資者,在一定規(guī)定和限制下匯入一定額度的外匯資金,并轉(zhuǎn)換為當(dāng)?shù)刎泿牛ㄟ^嚴(yán)格監(jiān)管的專門帳戶投資當(dāng)?shù)刈C券市場,其資本利得、股息等經(jīng)批準(zhǔn)后可轉(zhuǎn)為外匯匯出的一種市場開放模式。

所謂QDII意為合格境內(nèi)機(jī)構(gòu)投資者,是與QFII(合格境外機(jī)構(gòu)投資者)相對應(yīng)的一種投資制度,是指在資本項(xiàng)目未完全開放的情況下,允許政府所認(rèn)可的境內(nèi)金融投資機(jī)構(gòu)到境外資本市場投資的機(jī)制。

實(shí)施QFII,等于取消對資本市場的管制,允許國際資本進(jìn)入我們的“賭場”。論賭技,我們的機(jī)構(gòu)、散戶哪是國際資本的對手?人家可不是白求恩,來這里是要賺取高額利潤的。看看墨西哥、東南亞、日本、韓國、俄羅斯金融風(fēng)暴的先例,恐怕還是小心為上。

實(shí)施QDII,等于允許國內(nèi)資金進(jìn)入國外的“賭場”,中航油案、中棉儲案、國儲局期銅案已經(jīng)提示人們,“政府所認(rèn)可的境內(nèi)金融投資機(jī)構(gòu)”進(jìn)入境外“賭場”,可能給國家財(cái)富帶來什么后果。

更值得憂慮的是,允許國內(nèi)資金流到境外“賭場”,等于打開了資金外流的合法渠道。據(jù)胡鞍鋼估算,在90年代后半期,“4種主要類型的腐敗所造成的經(jīng)濟(jì)損失和消費(fèi)者福利損失平均每年在9875-12570億元之間,占全國GDP 總量比重的13.2-16.8%之間。”(胡鞍鋼«中國:挑戰(zhàn)腐敗» 浙江人民出版社2001年)銀行儲蓄存款高度集中,很大程度上與這些非法收入有關(guān)。由于外匯管制政策,這些腐敗資金有相當(dāng)大一部分尚未能換成外匯逃出。若外匯管制失效,恐難避免腐敗資金外逃狂潮。

由此我們方可理解宏觀調(diào)控困境的根源。由此出發(fā),方可看清一些長期爭論不休的問題。

相關(guān)文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號