本來是想在商業(yè)版更新的,但是考慮到這些信息對很多個人版的同學(xué)也蠻重要的,所以就和大家分享了。

一、美債爆破倒計時

1.大家一起玩游戲

先給大家娛樂一下。華爾街日報推出了一個游戲,叫做Federator,就是聯(lián)儲人。給大家一個截圖看一下。

圖1 游戲截圖

主要劇情,就是大本同學(xué)在天上飛,左邊是利率、右邊是通脹率、下面還有一個失業(yè)率。然后下面就是你一打空格,美國經(jīng)濟增長就變化。你打得快就增長快,打得慢就增長慢。

"Is it a bird? Is it a helicopter? No, it’s the Federator"(是飛鳥?是直升機?不是,是聯(lián)儲人哈)。

下面是鏈接地址,大家可以玩一下。

這個就是QE游戲。當增長率慢到一定程度,大本的飛人就變成直升機了——直升機大本就要拼命撒錢了,呵呵。這個游戲基本上就是俺們美國經(jīng)濟的真實寫照。

2.美債現(xiàn)狀

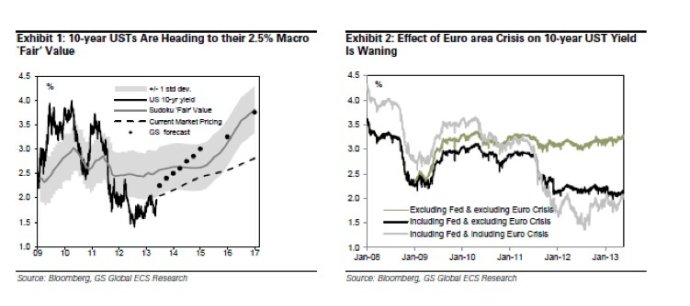

最近很多同學(xué)都在問,為啥美國10年期國債的收益率上漲到2%?其實不奇怪,因為這個收益率本來就是被直升機大本撒錢撒下去的,那么只要大家預(yù)期他不撒了,那么利率肯定要反彈了。那么彈多高?給大家看一張高盛同學(xué)畫的圖。

圖2 10年期債券收益率敏感性分析

先看左邊的圖。其中黑色的實線是現(xiàn)在的10年期收益率,就是2%的水平。那么虛線是現(xiàn)在的市場已經(jīng)把計價考慮進去的位置,大概是2.5%——這個是基金們按照目前的市況計算的價格。那么灰色的線是按照數(shù)學(xué)模式計算的。黑色的點就是高盛自己的預(yù)測。橫軸就是時間點哈。

大家可以看到,2014年的高盛預(yù)測是2.5%,比市場已經(jīng)計價的要高,所以這里有一個潛在的漲幅空間。

那么再看右邊的圖。綠色的線是正常情況下的水平,黑色的線是加入了美聯(lián)儲的放水效應(yīng),灰色的線是加入了美聯(lián)儲和歐洲央行(可以看出歐洲央行的影響并不大)。那么當市場開始預(yù)期美聯(lián)儲停水,債券市場的大變動就開始了。雖然對美聯(lián)儲啥時候開始收縮還沒有定論,不過也差不了幾個月甚至半年,是吧?那么基金的布局當然就要先行了。

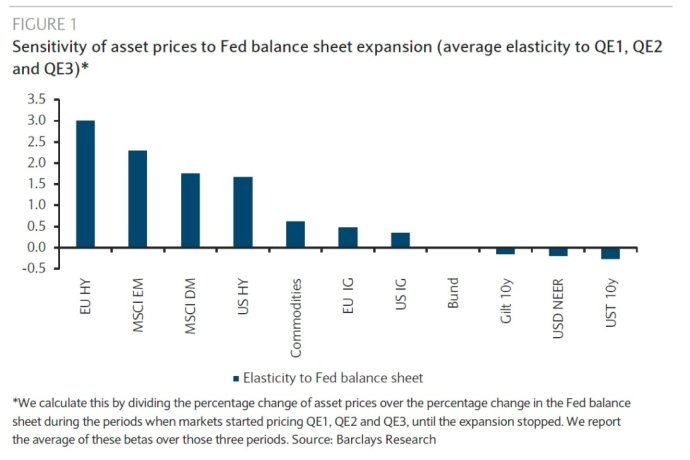

其實美國國債還好說(美國是實際負利率,所以2%還是有人投資。而且主要是美聯(lián)儲投資)。我倒是覺得垃圾債券市場估計夠嗆,很多人去了垃圾債券,尤其是BBB和BB的那種,估計會被人往死里打。要是目前5%的垃圾債券回報率,給打到15%,那就很TNND的熱鬧了。

下圖是巴克萊同學(xué)整理的,大家看排名靠前的有不少是垃圾債券哈。

圖3 各類投資與QE相關(guān)度一覽

3.對策

其實對美聯(lián)儲的動作,市場的反應(yīng)有。

Ø 第一種情況,美聯(lián)儲堅決放水,市場很平穩(wěn),收益率下跌或者保持低位。

Ø 第二種情況,美聯(lián)儲停止放水,市場也很平穩(wěn),收益率上去并保持高位。

Ø 第三種情況,就是現(xiàn)在的情況。美聯(lián)儲說可能縮、也可能不縮,那么市場無所適從,波動率增大,債券投資者受不了波動出場,那么債券價格跌、收益率漲。

按照格羅斯的說法,債券市場現(xiàn)在只是吃開胃菜,正餐還沒開場呢(注:意味現(xiàn)在的波動幅度只是熱身而已)。

當然這個月的國債跌幅也蠻大的,可能不排除有人在這樣的價格水平抄底,并導(dǎo)致部分回調(diào)。但是總的趨勢來講,10年期國債回到2%以上是肯定的,大家討論的是接近2%還是3%而已。所以大家必須在下一個階段,密切關(guān)注10年國債的走勢,以及格羅斯同學(xué)的言論(人家是美國最大的固定收益基金老大嘛)。

比如,今天格羅斯今天在接受CNBC采訪時,認為美聯(lián)儲不能只管borrower(借錢的),也要公平的管saver(存錢的)。

大家還要考慮的是,和股市一樣,國債市場也開始慢慢地以美國經(jīng)濟數(shù)據(jù)為主要的交易依據(jù),和以前以美聯(lián)儲政策馬首是瞻的慣例有所變化。

但是它和股市不同的是,以前是經(jīng)濟數(shù)據(jù)不好———市場預(yù)期美聯(lián)儲放水———股市大漲。或者經(jīng)濟數(shù)據(jù)好———市場預(yù)期美聯(lián)儲不放水———股市大跌。而債券市場現(xiàn)在的反應(yīng)是,經(jīng)濟數(shù)據(jù)好———利率上升———同時美聯(lián)儲縮水———利率上升。

二、中國降速

另外一個大家值得關(guān)注的,就是小強同學(xué)開始在海外放風,說如果中國經(jīng)濟從2010到2020要翻倍的話,7%就夠了。而IMF的建議是至少到7.75%。如果達不到,就要收緊信用和財政刺激(就是打雞血哈)。

總之,現(xiàn)在中國政府面臨的主要是三大任務(wù)。

Ø 第一個,是要加強對地方政府的經(jīng)濟行為(尤其是信用擴張)、他們控制的中小國企的控制。這是個貓捉老鼠的游戲:記得有一個游戲,大概內(nèi)容是有很多洞,你拿一個錘子,哪個洞冒頭出來就打下去。現(xiàn)在中央的管控就是比快——地方總是會想出新的融資方式,而中央就要不斷地及時摁住。

Ø 第二個,是要逐漸把政府、尤其是地方政府,從直接參與經(jīng)濟活動的興趣中拖出來。盡量把經(jīng)濟活動的空間讓給企業(yè)(不管是國企還是民企),以便實現(xiàn)地方政府向服務(wù)型政府的轉(zhuǎn)變。

Ø 第三個,是要強力推動居民家庭收入的大幅度增長,并籍此帶動消費增長。簡單的說就是如何把錢派到大家的手上。

不過需要明確的是,這個和直升機大本的發(fā)錢方法不一樣。大本是把錢給億萬富翁,然后億萬富翁去搞一個美女模特、買一個大游艇、買兩輛法拉利。然后美女模特拿著富翁的性服務(wù)費,去買個1萬美元的裘皮大衣,然后賣大衣給她的售貨員拿到回傭,去買了100美元的外套。通過游艇和法拉利的財富傳遞模式類似——西方大部分經(jīng)濟學(xué)家,因為都是資本家們養(yǎng)著吃香喝辣,就屁股決定腦袋,都會鼓吹這種傳遞效應(yīng)。

而中國的做法,則是更加平等的做好國民財富的再分配(如果不能傾向于中低層的話),并且通過全民富裕,全面提升社會消費能力,逐步縮小貧富差距。

如果說美國的財富傳遞是個體的、單向的、線性的話,中國的財富傳遞則是整體的、全方位的、多層次的。

其實你看一下就知道,如果通過貨幣政策來傳遞財富的,通常是讓富人大吃。如果是通過財政政策來傳遞財富,通常是讓窮人小吃。

全球經(jīng)濟學(xué)家,都是支持貨幣政策傳遞的。

相關(guān)文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號