王紹光和胡鞍鋼在其著作《中國國家能力報告》(1993)中,將國家能力定義為國家(中央政府)將自己的意志、目標轉化為現實的能力。國家能力包括四種[1]:汲取財政能力、宏觀調控能力、合法化能力以及強制能力。其中,國家財政汲取能力是最主要的國家能力,也是實現其他國家能力的基礎。強化國家能力,就是要強化國家動員和汲取社會資源的能力。反映國家汲取財政能力的最主要的指標之一是財政收入占國民收入的比重;二是中央財政收入占國民收入的比重。前者反映了政府動員汲取的社會資源占總的社會資源的份額,后者反映了中央政府動員汲取的社會資源占總的社會資源的份額。

這種對國家權力與國家能力的對應理解,與美國聯邦論者一脈相承。“何謂權力?無非是辦事得以奏效的能力。何謂能力?無非是善于運用手段,達到目的。”[2]其中,征稅權和征稅能力至關重要,“錢,是政治實體當之無愧的生命線。作為生命線,錢給政府注入生機、活力,使政府有能力履行各項基本職能。”[3]如果政府在“錢”上出現問題,其結果必然就是“政府無法通過正常方式,提供各項所需,只好持續不斷地去偷去搶;否則,政府就會致命萎縮,迅速死亡”。因此,美國聯邦論者主張征稅的權力與政府需要實現的目標相稱,需求既無法預計,也無法限制,政府的征稅權也就不應加以限制。

由此可見,財政汲取能力是國家能力強弱的關鍵變量。財政汲取能力強的國家,其將自己的意志、目標轉化為現實的能力相應地也就更強。那么,國家能力的對象是什么呢?是政府、社會和個人。這也就意味著,國家能力越強,一方面政府系統內部的管制能力就越強,另一方面政府對社會和個人的治理和介入能力也越強。當然,國家能力有硬能力和軟能力之分,兩者相輔相成,缺一不可。至于誰運用的多一點,誰運用的少一點,更多體現為國家治理技術上的差別,而非本質上的區別。

在現代國家中,國家財政收入的主要來源為稅收,因此國家財政汲取能力在現實中更直接的體現在稅收的征收能力上。稅收是政府憑借國家強制力參與社會分配、集中一部分剩余產品(不論貨幣形式或者是實物形式)的一種分配形式。很明顯,稅收是政府直接介入經濟社會發展的一種方式。照此推斷,稅收制度越是完善的國家,政府介入經濟社會的能力也就越強;稅收制度越是不完善的國家,其介入能力也就越弱。很多的經濟社會問題,并不是由于政府的治理和介入能力強而導致的,相反是因為政府的治理和介入能力弱而產生的。

經過上百年的不斷修改和更新,美國的稅收制度可謂是非常完善。美國實行的是財政聯邦制,主要涉及邦、州和地方政府間的縱向關系。1972年,W.E.奧斯特(Wallace E. Oates)在其著作《財政聯邦制》中提出,聯邦制下的各級政府有三個主要目標:有效地配置資源;合理地分配負擔和收益;穩定經濟運行。本期圖志主要討論美國的稅收制度,以此管窺美國汲取社會資源的能力之強,這也許可以促使人們反思美國如何實現了從“無代表不納稅”到“不納稅無權利”的巨大轉變。

美國汲取社會資源的總體情況

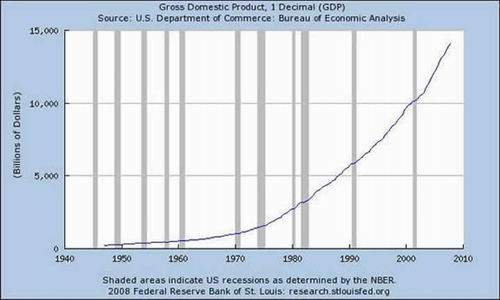

根據美國商務部的統計,我們可以從圖一中看到美國的國民生產總值從1945年的約0.2萬億美元,增加到2012年的15.7萬億,在一百年的時間里增長了將近80倍,當然,如果僅僅計算美國GDP的實際增長的話,其增長幅度也許并沒有這么大。而且我們可以根據增長速度的顯著變化,將其劃分為兩個階段。第一階段從1945年到1970年,這一時期美國的GDP處于一個平穩而緩慢的增長階段,1970年時美國國內生產總值約為1萬億,七十年間增加了約5倍;但從70年代初開始一直到2008年,其GDP以近乎呈直線上升的態勢迅速地增加,到2008年時達到約14.5萬億。此后雖然受到2008年金融危機的影響,但GDP總量并未受到影響,在2012年時達到15.7萬億美元。

圖一:美國國內生產總值的變化情況(1900—2020年)

來源:U.S. Department of Commerce: Bureau of Economic Analysis

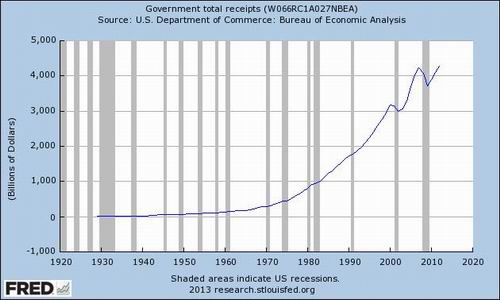

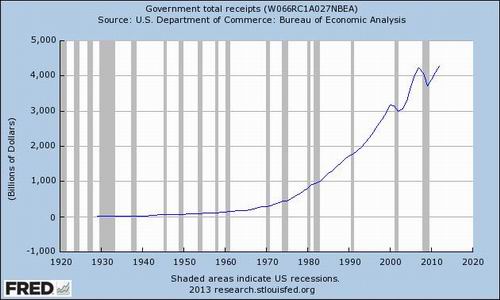

下面我們來看美國財政收入的變化情況。圖二顯示了從1920年到2012年美國的財政收入總額,我們可以發現,美國財政收入的變化與其GDP的增長基本保持一致。在1920年到1970年間,財政增長相對緩慢,到1970年時約為0.4萬億美元,此后開始較快增長,到2012年時達到4.5萬億左右,期間在小布什上臺初期和2008年金融危機后出現小幅下滑。

圖二:美國財政收入的變化情況(1930—2012年)

來源:http://research.stlouisfed.org/fred2/series/W066RC1A027NBEA

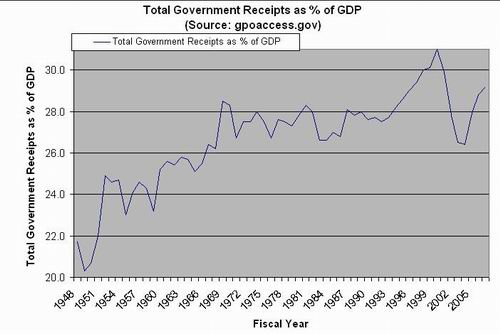

圖三顯示了美國政府財政收入占GDP的比重。從圖中我們可以看到,從1948年到2000年,美國財政收入占GDP的比重一直呈波動上升的趨勢,從1948年的21.8%上升到31%,其中在1970年初到1993年這二十年間,其比重穩定在平均27%左右的水平;在1993年克林頓總統上臺之后,稅收比重就開始迅速增加,到其下臺時已增至31%,這主要是由于克林頓上臺之后,開始實施大規模的增稅計劃,增加政府收入,克林頓政府也是戰后美國為數不多的幾屆實現財政盈余的政府。在2000年小布什小臺之后,政府收入比重急轉急下,到2005年時下降為26.5%,這與小布什奉行的保守主義經濟政策不無關系。但在2005年之后,財政收入的比重又開始回升,到2009年時為29%。

圖三:美國財政收入占GDP比重的變化情況(1948—2009年)

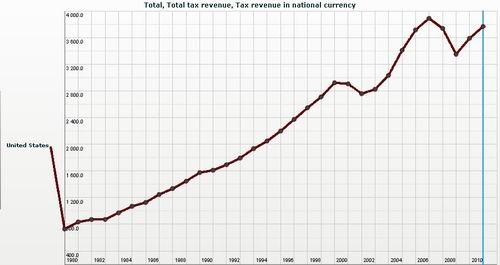

美國稅收總額從1980年的7300億美元增長到2011年的38000億美元。從1980年到2001年,稅收增長較為平穩,2001年達到30000億。但是在2001年之后,美國由于反恐戰爭和金融危機的影響,稅收總額開始出現波動,但總的趨勢仍然是增長的。2003年略降為28000億美元,到2007年時又增至39000億美元,此后受金融危機的影響,2009年下降為34000億,2011年回升至38000億美元。

圖四:美國稅收變化情況(1980—2011年) 數據來源:

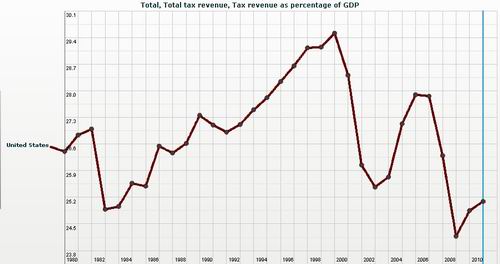

美國稅收占GDP的比重在24.1%和29.5%之間波動,我們可以分四個階段來做具體分析。第一階段從1980年到1983年,在這一階段,稅收比重是下降的,特別是1982—1983年,下降尤為明顯,從27%下降到24.8%,這主要是由于第二次石油危機對美國造成的影響。第二階段從1983年一直持續到2000年,在這17年中美國的稅收在GDP中所占比重逐步上升,在2000年時達到29.5%的最高點。第三階段從2000年到2007年,這一階段的變化呈“V”字形,2000年美國共和黨總統小布什上臺,推行保守主義的經濟政策,積極減稅,導致稅收比重不斷下降,到2003年時到達25.6%,隨后隨著伊拉克戰爭的爆發,稅收所占比重又逐步回升到2007年的27.9%。但隨著金融危機的爆發,美國經濟受到嚴重影響,在2009年時降至1980年以來的最低點24.1%。此后經濟的恢復和民主黨總統奧巴馬的上臺,稅收比重又開始逐漸增加。

綜合稅收總額的變化分析,我們可以看到在2000年之前,美國的稅收總額及其占GDP的比重變化基本保持同步,都是不斷上升的。但是進入2000年之后,稅收總額和其占GDP的比重開始出現分離,總額雖有波動,但仍然保持增長的趨勢,但稅收占GDP的比重從總體上來看卻是下降的。當然,依據奧巴馬的執政理念,我們可以預測在未來的幾年內,稅收占GDP的比重將迎來一個回升,事實也正在映證這一點。

圖五:美國稅收占GDP比重變化情況(1980—2011年)

數據來源:http://www.oecd.org/

美國的稅收結構

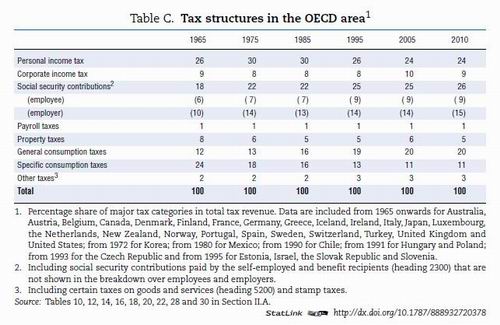

首先我們可以來看一下OECD做的發達國家稅收結構圖。圖六顯示了從1965年到2010年,目前34個經濟發達國家最通用的的稅收結構。我們可以到,稅收主要分為三大類:所得稅、消費稅和財產稅。第一類是所得稅又包括三類,分別是個人所得稅、企業所得稅和社會保障稅。社會保障稅也稱為社會保障捐,由雇員和雇主兩部分組成。第二類是消費稅,包括一般消費稅和特殊消費稅,一般消費稅是普通商品消費稅,特殊消費稅則包括煙、酒、賭博、燃氣燃油、交通等這些稅收。另外一類則是財產稅,包括遺產稅和贈與稅。個人所得和社會保障稅和財產稅可以稱之為直接稅,就是以收入為稅基的稅收,間接稅是以消費為稅基的稅收。在這些國家中,第一大稅種是個人所得稅,占整個稅收的25%左右,然后是社會保障稅,其比重在不斷上升,到2010年時已達到26%,排在第三位的是消費稅,在稅收中的占比也達到了20%。財產稅在稅收中的比重總體在下降,1965年是8%,2010年是5%,而且在金融危機后還在下降。

圖六:OECD國家的稅收結構

具體到美國稅收,可分為以下幾類,聯邦稅、州稅和地方稅;從稅種看,有個人收入所得稅、公司收入所得稅、社會安全福利保障稅和健康醫療稅、銷售稅、財產稅、地產稅、遺產稅、禮品稅、消費稅等;從稅率看又分為單一稅率、累進稅率和遞減率稅;在稅收的計量上有可分為從量稅和從價稅。在美國財政部編寫的《美國財政制度》一書中,曾提到了在90年代出現的一個爭論,也就是美國究竟是把收入還是消費作為稅基?最后美國實行的是主要把收入作為稅基,而不是以消費作為稅基。因為在稅收總額一定的情況下,以收入為稅基可以降低稅率,以消費為稅基可以提高稅率。下文我們將對美國的各個稅種進行具體分析。

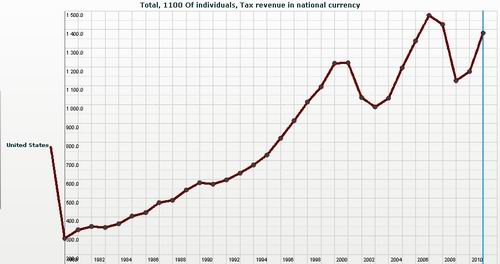

美國的個人所得稅收入的增長可以分為前后兩個階段。第一階段為1980年到2001年,增長速度較為平緩穩定,其總額從3000億美元增長到1.2萬億;第二階段為2001年至2011年,在這一時期總額有所波動,尤其是2008—2009年下降較為明顯,從1.4萬億下降到1.1萬億,這主要還是由于金融危機的影響。到2011年時,個人所得稅總額達到1.4萬億。

圖七:美國個人所得稅的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

個人所得稅占稅收總額比重可以分為三個階段,第一階段從1980年到1993年,其比重呈震蕩下降的狀態,從1982年的40%下降到35.3%;但在第二階段,也就是1993—2001年中,其比重迅速擴大,從35.3%猛增到42%;2001年后,個人所得稅比重經歷了一個較大幅度的下降,這同樣是由于小布什的保守主義政策所導致的,但隨著美國卷入到伊拉克戰爭,又有所回升。2008年金融危機后下降到最低點33.6%,到2011年時,其比重為36.6%。我們可以看出,個人所得稅是美國稅收的一個主要來源,其比重一直30%以上。

圖八:美國個人所得稅占稅收總額比重的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

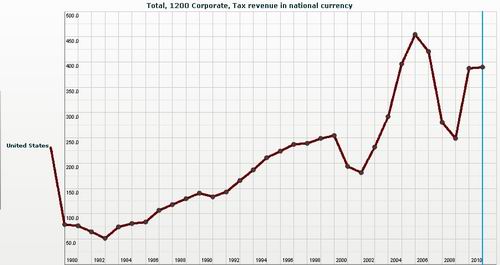

美國的企業所得稅收入的增長可以分為前后兩個階段。第一階段為1980年到1999年,增長速度較為平緩穩定,其總額從790億美元增長到2550億美元;第二階段為1999年至2011年,在這一時期總額有所波動,在經歷了2001年到2006年的較快增長后,在2008—2009年下降較為明顯,從4500億下降到2500億,這主要還是由于金融危機的影響。到2011年時,企業所得稅總額達到3900億。

圖九:美國企業所得稅的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

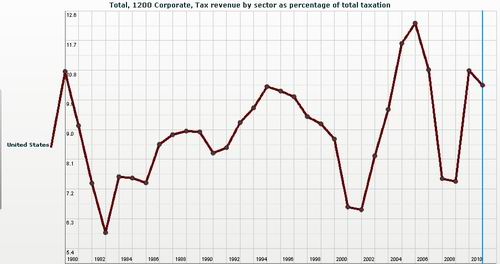

個人所得稅占稅收總額比重可以分為三個階段,第一階段從1980年到1983年,其比重呈直線下降的狀態,從1982年的11%下降到6%;但在第二階段,也就是1983—2002年中,其比重經歷了一個逐漸擴大和回落的過程,從6%上升到10.3%后又下降到6.6%;2002年后,個人所得稅比重又得到了一個較大幅度的增長,從6.6%增長至12.2%,而后又是一個“V”字形下降和上升的過程,最終在2011年達到10.3%。我們可以看出,與個人所得稅比重一直30%以上相比,企業所得稅并不是美國稅收的一個主要來源,企業的負擔比個人要輕很多。

圖十:美國企業所得稅占稅收總額比重的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

美國的社會保障稅總額整體呈不斷增長的趨勢,從1980年的1600億美元增長到2008年最高時的9300億美元,在2008年金融危機影響下,社保稅有所下降,在2011年時為8500億美元,其中雇主和雇員承擔部分都是呈不斷增加趨勢,雇主從870億增加到4900億,雇員從670億增長到3200億。但是在2009年之后有一個新的趨勢出現,那就是雇主承擔的社保稅將進一步增加,而雇員承擔的部分呈下降趨勢。

圖十一:美國社會保障稅的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

從美國社保稅占稅收總額的比重看,總體保持穩定,1980年是比重為21.9%,2011年時為22.7%,基本上除在25%上下。當然我們可以預測,2008年之后,其比重可能會下降。雇主和雇員所占的比重在2008年以前相對穩定,雇主大致保持在13%左右,雇員基本除在10.5%左右,但是在2008年之后,雇主所占的比重將會越來越大,而雇員的比重將會逐漸下降。這表明在美國企業承擔的社保稅負將會越來越重,而雇員個人的稅負將會減輕。

圖十二:美國社會保障稅占稅收總額的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

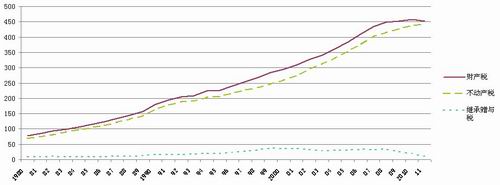

美國的財產稅總額總體來說呈增長趨勢,從1980年的770億美元增加到2011年的4500億美元。其中不動產稅增長較快,1980年為680億,到2011年時4400億,繼承、贈與稅則只從84億增加到98億。我們可以看出,美國的財產稅主要來源于不動產稅,其在財產稅中占的比重超過95%,而像繼承稅等則只占小部分。

圖十三:美國財產稅的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

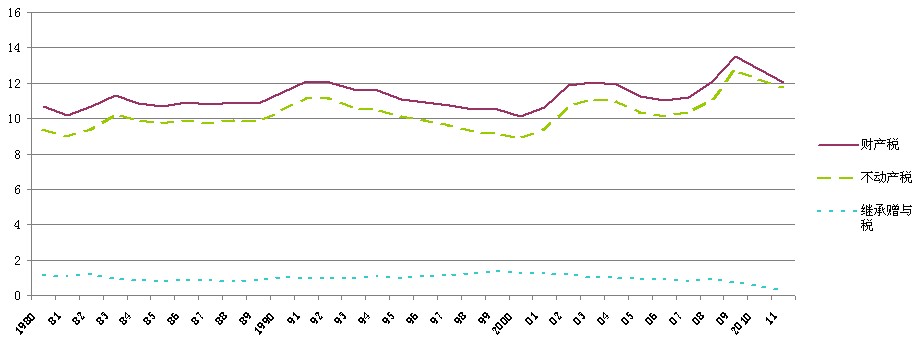

財產稅在稅收總額中所占的比重雖有上下波動,但總體具有較大的穩定性,在1980年僅為10.6%,2011年時為12%,其平均比重約為11%左右。不動產稅從9.4%略微增加到11.7%,繼承、贈與稅則一直徘徊在1%左右。比較法國、英國、日本、美國,我們可以發現,每個國家財產稅占稅收總額的比重都在10%左右,而財產稅并不是以增加稅收為目的,其主要功能和作用是調節各階層的收入。

圖十四:美國財產稅占稅收總額比重的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

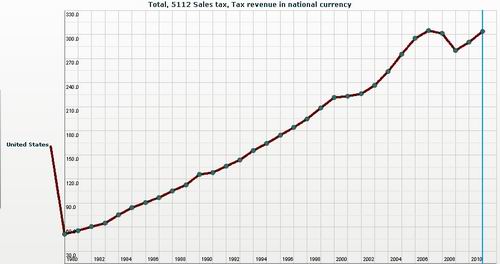

1980至2011年間,美國的營業稅收入一直保持穩步增長態勢。1980年的稅收總額為510億美元,到2011年已增長至3030億美元,32年間增長將近6倍。2008年到2009年稅收總額有小幅下降,原因也是金融危機。在短暫下滑之后,又恢復了增長。

圖十五:美國營業稅的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

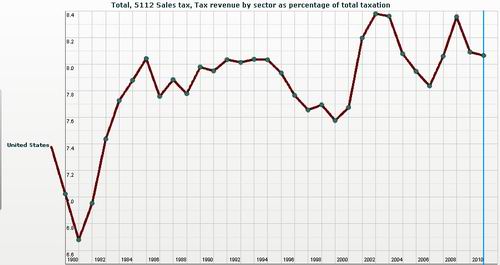

雖然美國的營業稅收總額在不斷增長,但其占稅收總額的比重卻呈現出震蕩上升的態勢,在1980年,其所占比重約為7%,在1986年上漲至8%左右,在1986年至2000年,營業稅比重總體來說雖略有下降,但總體保持穩定,在2000年比重為7.6%,隨后在2003年上漲至其歷史最高點8.4%,但其后又呈現下降態勢,在2007年下降至7.8%。總得來說,美國的營業稅及其占稅收總額的比重都在不斷增長,而且其比重保持相對穩定,基本上都在7%至8%的區間內波動。就其占稅收總額的比重來看,營業稅顯然不是美國稅收的主要來源。

圖十六:美國營業稅占稅收總額比重的變化情況(1980—2011年)

數據來源:http://www.oecd.org/

通過以上的分析,我們可以看到美國財政收入在GDP中所占的平均比重達到了28%左右,稅收的平均比重也達到了25%以上,總的來說美國的財政汲取能力還是相當強的,這也從總體上反映了美國國家能力的強大。

對比其他發達國家,我們可以發現在高福利的北歐國家,其財政收入一般都占到了國內生產總值的60%左右,稅收收入也基本都在40%以上,即使是英國、法國、德國等國家,稅收占GDP的比重也都在35%以上。這樣來看的話,美國的國家能力在所有發達國家中也只能算是中下游水平。反觀中國,截止到2012年,我國財政收入占國內生產總值的比重為22.6%,稅收占GDP的比重則約為19%。相比于美國和其他發達國家,我國稅收總額占GDP比重相對偏低,OECD國家稅收總額比重一般都在31%以上,法國甚至在40%以上。所以,我國稅收總額較發達國家還有一定的差距。與此相對應的是,以財政汲取能力為基礎的國家能力必然要弱于發達國家。我們也許可以這樣說,相比于發達國家,在中國發展過程中出現的許多問題,一方面是來源于國家治理技術的差距,另一方面來源于以財政汲取能力為基礎的國家能力相對較弱。

小結

政府與社會、政府與個人的關系,是當今各種包括政治的、經濟的、社會的理論關注而的焦點,也是爭論的焦點。政府與社會、個人的關系,說到底是權力與權利的關系,到底是權利對抗權力,還是權力保護權利?霍爾姆斯在《權利的成本——為什么自由依賴于稅》一書中,從現實主義的角度給出了明確的答案,權利的實現離不開權力的保護。他認為,權利要想真正成為法律賦予的權利,必須是司法上可執行的。權利不是需要政府撒手,而是需要政府積極的保護。政府若想積極提供這種保護,必須依賴充足可供支配的資金,也就是說貧困、軟弱無能的政府無法切實地實施權利。[4]有權有效的政府建立在稅收的基礎之上,財政汲取能力強的政府,在某種程度上來說也就能夠更好地保護社會與公民的權利,這也就是為什么權利、自由有賴于稅的原因了。

漢密爾頓在《聯邦論》中的五連問,今天仍值得我們深思:“一個總是得到一半供應、不斷叫窮的政府,如何能夠實現建立政府的目的,如何能保障進步繁榮,如何能支撐社會聲望?政府怎么才能做到有權有效,才能保持穩定,才能享有尊嚴和信用,才能享有國內民心,才能享有國外尊重?政府的施政,如何才能擺脫一連串的拆東墻補西墻,處處無能,處處丟臉,才能顯現一副新姿態?到了未來,政府如何才能避免總是因為眼前一時之需,頻頻犧牲長遠前途?政府如何才能實現公益的宏圖遠志?”[5]

[1] 后來,王紹光教授在蒂利、派伊、賓德和格魯等人研究基礎上,強調了十種國家基礎能力,即,強制——對外維護政權和領土完整,對內維護社會秩序;汲取——動員和調度社會資源,建立現代公共財政,從資金上保證國家各項機制的正常運作;濡化——培育與鞏固以國家認同和公民平等為特征的社會核心價值;統領——對國家工作人員和國家機關加以規范和限制,使國家工作人員盡職、廉潔,使整個國家及其統一協調;再分配——降低各類社會風險,維護社會穩定和分配正義;監管——為了保護人和自然,規范和限制市場和社會;吸納——將民眾參與納入制度化軌道的能力;整合——協調不同利益、形成公共政策的能力;學習-適應——面對環境變化等因素造成對種種不確定性時,發現和糾正現有缺陷,接受新信息,學習新知識,嘗試新方法,應對新挑戰,改進制度運作的能力;以及歐樹軍所研究的認證——收集、識別和確認自然人和法人的基本事實。參見歐樹軍:《“治理體制化的思想誤區”》,《文化縱橫》2012年6月。

[2] 漢密爾頓、麥迪遜、杰伊著,尹宣譯:《聯邦論》,譯林出版社2010年第1版,第214頁。

[3] 同上,第195頁。

[4] 【美】霍爾姆斯、桑斯坦著,畢競悅 譯:《權利的成本》,北京大學出版社2004年,第1-2頁。

[5] 【美】漢密爾頓、麥迪遜、杰伊著,尹宣 譯:《聯邦論》,譯林出版社2010年,第198頁。

相關文章

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號