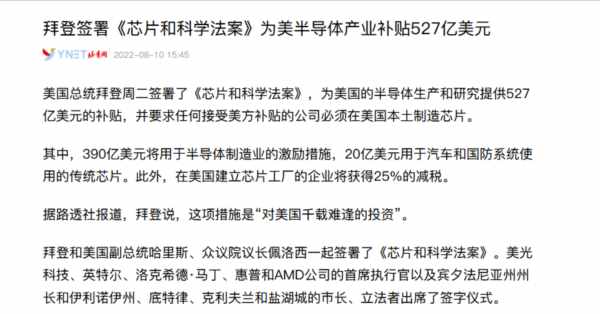

2022年8月9號,經(jīng)過長達2年多的漫長拉鋸之后,全文長達1000多頁的Chips and Science Act,或者稱之為《芯片與科學(xué)法案》,終于在現(xiàn)任總統(tǒng)拜登的手中完成最后的簽字,進入實質(zhì)性落地,這也標(biāo)志著美國正式拿出美蘇爭霸的態(tài)勢,在科技領(lǐng)域?qū)θA展開全方位,全行業(yè)的競爭。從這一刻起,中美之間再也沒有媾和的可能。

相比美蘇爭霸時代初期,為了扶持西歐戰(zhàn)后重建的130億美元規(guī)模的《馬歇爾計劃》,《芯片與科學(xué)法案》聚焦科技前沿,視中國的存在為威脅,舉債2800億美元,其中約2000億美元主要用于全面投資各項基礎(chǔ)科學(xué)研究,800億美元用于芯片相關(guān)產(chǎn)業(yè)。

而在法案的落地上,美國兩黨居然放下了政治成見,表現(xiàn)出了高度的一致性,為期兩年多的漫長討論中,美國各行各業(yè)人士都以操縱政客的方式,廣泛的表達對自己有利的觀點。美國參議員查爾斯舒默甚至激動的表示:“因為你的投票,你的孫輩都會做著高薪工作。”他也是想以此來顯示,如果法案通過,將會給美國開啟新的一輪長達30年的紅利周期。

美國芯片法案會帶來什么?

美國芯片法案當(dāng)中527億美元的資金將會之間作用于芯片產(chǎn)業(yè)相關(guān)領(lǐng)域,約300億美元將會作為稅收補貼,剩下的2000億美元將會投入各類基礎(chǔ)科學(xué)研究,法案將會實施到2027年。其中390億美元將會在近期的2年內(nèi)撥款給各大制造企業(yè),這也導(dǎo)致了以臺積電和三星為代表的晶圓廠正大舉在美國擴張。

在沉思錄兩年多前的文章《臺積電在美國建廠,我們的先進工廠在哪?》里,筆者提到的臺積電在美的第一座先進制程工廠,現(xiàn)在經(jīng)過各種跌宕起伏的事件之后,也將會在2024年下半年如期投產(chǎn),而三星和SK海力士這兩家中國人民的老朋友,也在考慮,選擇美國作為后續(xù)大規(guī)模擴張的地點。

為了應(yīng)對我國的挑戰(zhàn),美國人選擇了一條可能是成本最高昂的道路,那就是拉攏組織所有合適的合作者,包括了韓國,日本,還有中國臺灣地區(qū)。通過排他性的Chip4聯(lián)盟,鎖定產(chǎn)能和資源。同時在設(shè)備方面開展全方位的制裁,ASML,KLA,乃至其他日韓歐設(shè)備廠商,都接到了對中國廠商禁運的通知,而且少見的在措辭上模棱兩可,以便后期繼續(xù)加碼到全方位的禁運。

引用自第一財經(jīng)相關(guān)報道

同時,法案相關(guān)的10年封鎖條款不得不讓海外各類廠商考慮,如何在中美之間選邊站隊。選中國的話,雖然有較大的市場和政策支持,卻會面臨美國的設(shè)備和材料禁運,就算買到了設(shè)備,也有很大的概率拿不到原廠的保護。選美國的話,建廠成本高昂,人工也不便宜,但是能從390億美元的法案當(dāng)中分一杯羹,不得不說是一件美事。

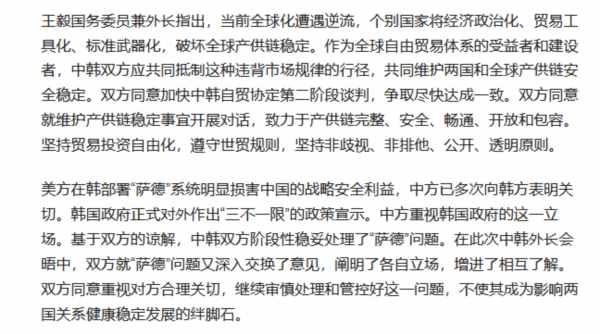

已經(jīng)有日本廠商焦慮,在中國的投資和巨額訂單,可能會因為美國的封鎖,逐步被削減為0,而他們也沒有能力去把生產(chǎn)運維團隊遷移到美國去。而韓國最近的表現(xiàn)可謂明顯,韓總統(tǒng)對佩洛希避而不見,韓國外長更是在與中方的會談中重申,個別國家將經(jīng)濟政治化、貿(mào)易工具化、標(biāo)準(zhǔn)武器化,破壞全球產(chǎn)供鏈穩(wěn)定。作為全球自由貿(mào)易體系的受益者和建設(shè)者,中韓雙方應(yīng)共同抵制這種違背市場規(guī)律的行徑,共同維護兩國和全球產(chǎn)供鏈安全穩(wěn)定。

雙方同意加快中韓自貿(mào)協(xié)定第二階段談判,爭取盡快達成一致。雙方同意就維護產(chǎn)供鏈穩(wěn)定事宜開展對話,致力于產(chǎn)供鏈的完整、安全、暢通、開放和包容。堅持貿(mào)易投資自由化,遵守世貿(mào)規(guī)則,堅持非歧視、非排他、公開、透明原則。讓韓國企業(yè)放棄在中國的已經(jīng)能帶來大量現(xiàn)金流的千億投資轉(zhuǎn)向美國,在操作上還是有很大難度的。

2014年以來我們的努力

2014年以來,特別是2018年貿(mào)易戰(zhàn)之后,大家突然一夜之間開始認識到芯片,光刻機,晶圓廠,臺積電,中芯國際等等成了大家茶余飯后的談資。在此期間,國內(nèi)集成電路產(chǎn)量從2014年的1015.53億片,提高到了2021年的3594.3億片。

原先晶圓廠主要分布在京滬和無錫武漢等城市的格局被打破,特別是三星在西安建設(shè)了26萬產(chǎn)能的先進固態(tài)顆粒晶圓廠,一己之力占據(jù)國內(nèi)晶圓廠產(chǎn)能的第一把交椅。臺積電也把較為先進的16/12納米帶到南京,而中芯國際甚至在沒有極紫外光刻機的情況下,交付了N+1系列的先進制程工藝包,并且得到了挖礦芯片廠商的熱情支持。

同時,在設(shè)計廠商這邊,國內(nèi)通過資本市場培育了一批優(yōu)秀的可以進行國際競爭的企業(yè)。同時隨著各類國產(chǎn)替代和信創(chuàng)事業(yè)的發(fā)展,極大的帶動了國內(nèi)設(shè)計廠商的進步,設(shè)計廠商的進步,也推動了國內(nèi)代工廠的發(fā)展。改開前期,集成電路產(chǎn)業(yè)的落后,也和芯片設(shè)計上的落后不無關(guān)系。

而設(shè)備廠商們也在進行一步一步的艱難前進。國內(nèi)的IDM也已經(jīng)開始基于成套的國產(chǎn)設(shè)備,嘗試組建國產(chǎn)的65納米制程特殊工藝產(chǎn)線。其中的代表是和京東方有著千絲萬縷聯(lián)系的燕東微電子,他們在去年下半年的IPO文件中提到過,基于成套國產(chǎn)裝備的特色工藝12英寸集成電路生產(chǎn)線項目的總投資為75億元,公司將利用現(xiàn)有的凈化廠房和已建成的廠務(wù)系統(tǒng)和設(shè)施進行局部適應(yīng)性改造,并購置三百余臺套設(shè)備,建設(shè)以國產(chǎn)裝備為主的12英寸晶圓生產(chǎn)線。該產(chǎn)線完成建造后,月產(chǎn)能將達4萬片,工藝節(jié)點為65nm,產(chǎn)品定位為高密度功率器件、顯示驅(qū)動IC、電源管理IC、硅光芯片等。

而近期引發(fā)業(yè)內(nèi)大量討論的中芯京城項目CIM相關(guān)軟件事件的爭議,當(dāng)事企業(yè)上揚軟件,以及創(chuàng)始人,呂凌志老師也已經(jīng)在行業(yè)內(nèi)深耕22年了。很多人說國產(chǎn)軟件如何如何不行,但是滿足12寸超級工廠的1000多套設(shè)備,同時在線4000多套搬運機器人,實時管控10萬片晶圓的各類狀態(tài)的工業(yè)管理系統(tǒng),其復(fù)雜度遠遠不是一句工業(yè)4.0或者工業(yè)5.0可以總結(jié)的。

中國國內(nèi)產(chǎn)業(yè)政策與環(huán)境的隱憂

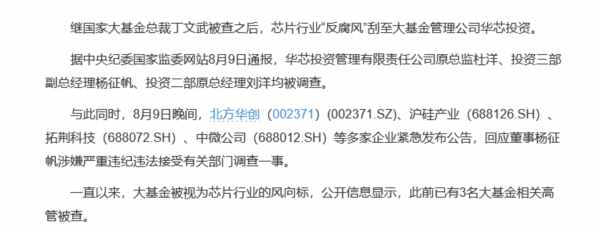

自美國兩黨將法案作為重點工作推動以來,特別是我方芯片大基金相關(guān)人員被調(diào)查以來,產(chǎn)業(yè)內(nèi)也聽到了對大基金的攻訐之言,意思大多是,花了幾千億的資金,結(jié)果這些人把自己送進去了。理由包括大基金通過在資本市場上的減持操作,讓大批股民套牢等等。

而實際上大基金涉及的問題主要是在紫光相關(guān)項目上的投融資問題,具體的結(jié)論還有待相關(guān)部門的調(diào)查結(jié)果,大基金作為股權(quán)融資基金,本質(zhì)是做好“扶上馬,送一程”的操作,但是資本市場的不理智,也常常會導(dǎo)致部分公司在IPO時估值過高,后續(xù)財報表現(xiàn)不及預(yù)期的時候,讓持股人遭受不明不白的損失。

但是所有人都忽略了非常重要的一點,芯片是一個全流程長周期的產(chǎn)品。2014年之后,國內(nèi)太多地方上馬了太多的芯片項目,不論是設(shè)計制造還是封測,真正有技術(shù)能力,有固定客戶的沒有幾個。導(dǎo)致了本來就缺少人手的行業(yè),進一步面臨了人員變動大,流動率高的問題,也導(dǎo)致了行業(yè)內(nèi)很多人并沒有完整的從業(yè)經(jīng)歷。

武漢弘芯這樣的教訓(xùn)一次一次在全國各地上演,有的人物,帶著不知道從哪里來的1-2億資金,加上幾個業(yè)界退休人士站臺,就敢畫餅百億,而最后的窟窿不得不由地方政府或者相關(guān)企業(yè)接盤。

一款芯片設(shè)計周期往往長達1-3年,譬如近期火爆的壁仞B(yǎng)R100高性能GPGPU通用芯片,其設(shè)計周期正好3年。而即便是已經(jīng)落后的100納米級別的芯片的生產(chǎn)周期也長達一個月之久,交付流轉(zhuǎn)期則長達100天。

如何在現(xiàn)有條件下,握緊拳頭,與歐美企業(yè)競爭,需要我們的政府官員,產(chǎn)業(yè)基金妥善規(guī)劃產(chǎn)業(yè)布局,結(jié)束小散亂的聚集,真正做到全國一盤棋。現(xiàn)有的從一線城市到五線城市都在爭搶集成電路相關(guān)項目的格局,必須要根據(jù)各個地方的天賦能力進行有效分配。有錢的出錢,有配套的出配套,做好股權(quán)分配,而不是一線城市爭著建設(shè)不掙錢的晶圓廠,二線城市屢屢遭受海外廠商的欺騙,三線城市被弘芯之流坑的財政崩潰。

芯片產(chǎn)業(yè)終究是基礎(chǔ)性,全局性的產(chǎn)業(yè)

芯片法案只是個開始,這也標(biāo)志著未來的歲月里,我們要在曲折的道路上,直面美國人的全面進攻。

芯片產(chǎn)業(yè)終究是基礎(chǔ)性,全局性的產(chǎn)業(yè),我們還是要站在15-30年中美全面戰(zhàn)略競爭去未雨綢繆。芯片制造和封測產(chǎn)業(yè)不能帶來巨大的GDP產(chǎn)值,就算是一座投資幾百億人民幣的先進制程工廠,每年所帶來的GDP,大概率還不如一座月產(chǎn)6000臺汽車的汽車制造廠;而我們卻也要看到,芯片產(chǎn)業(yè)對下游制造業(yè)的影響,是10倍乃至百倍的擴散。

全球汽車產(chǎn)業(yè)因為缺芯受到的影響之廣泛,間接導(dǎo)致了日韓歐的制造業(yè)暫停了對中國的擴張,也使得這些國家對華貿(mào)易出現(xiàn)了久違了的逆差。

而基礎(chǔ)科研方面,美國人的2000億美元投入,能不能維持他們在大多數(shù)領(lǐng)域的相對優(yōu)勢,還需要時間的考驗。而這些領(lǐng)域的投入,是不是真的能在現(xiàn)在的美國新自由主義的大背景下,維持產(chǎn)學(xué)研轉(zhuǎn)化能力,變?yōu)檎鎸嵉漠a(chǎn)品,大概還是要打一個問號。畢竟,這兩年我們也已經(jīng)見慣了美國核動力印鈔機的大水漫灌。

以目前制裁法案對我們的影響來看,14納米邏輯代工和128層固態(tài)顆粒的生產(chǎn)視為臨界點,按照最壞的可能估計,比這兩個更新更先進的技術(shù)都將會停止出口給我們,但是法案同樣預(yù)留了在未來進一步升級到28納米甚至更古老技術(shù)的可能性,美方希望,通過這樣的方式將我們的制造能力與美國為首的小團體,拉開接近20年的技術(shù)差距。

但是我們也要看到,國內(nèi)一批公司在電力電子,機械控制,雷達射頻等方面取得了全新的進步,這些企業(yè)的存在不僅僅使我們擁有了與日本和歐洲的二線廠商全面競爭的實力與底氣,也將會在未來幾年,如果一旦發(fā)生全面沖突之后,為我們保留最后的反擊能力,而不至于和今天的俄羅斯一樣,拿著德國設(shè)計中國制造的芯片,打上“made in Russia”的標(biāo)簽。

可以說,芯片行業(yè),是當(dāng)下西方已經(jīng)越來越少能卡中國脖子的領(lǐng)域中最重要的那一個。其實,合理的公平的全球化,應(yīng)該是大家在產(chǎn)業(yè)鏈上互補有無,互相配合,然而這只是存在于理想之中。

從18年貿(mào)易戰(zhàn)以來,不斷有聲音質(zhì)問中國何必什么都要自己造,為什么不老老實實用西方的東西。是我們非要什么都自己造嗎?當(dāng)然不是。現(xiàn)實是放棄自己制造的能力,就只能接受西方高昂的價格,以及各種附加的苛刻條件。連發(fā)展中國家中工業(yè)能力最強的中國都要如此受制的話,那其他發(fā)展中國家就永遠沒有出頭之日了。

所以,在一個徹底實現(xiàn)公平秩序的新世界到來之前,我們能做的唯有放棄幻想,獨立自強。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號